TRANG CHỦ ![]() TRUYỀN THÔNG

TRUYỀN THÔNG ![]() Tài Chính Cá Nhân

Tài Chính Cá Nhân

Tài Chính Cá Nhân

Tin tức / Tháng 3 12, 2026

TRANG CHỦ ![]() TRUYỀN THÔNG

TRUYỀN THÔNG ![]() Tài Chính Cá Nhân

Tài Chính Cá Nhân

Tin tức / Tháng 3 12, 2026

[THẢO LUẬN] PHẢI LÀM GÌ KHI BẤT ĐỘNG SẢN LỚN CHIẾM GẦN 90% TÀI SẢN, NHƯNG CHƯA TẠO RA DÒNG TIỀN? #TCCN05

👉🏻 Chia sẻ nội dung mà bạn cần được tư vấn tại đây: https://forms.gle/CBYmpGDQeCHBeVmc8

“Kính chào anh chị, gia đình em gồm 2 vợ chồng (35 và 40) và 3 cháu đang sinh sống tại Hà Nội. Em làm về lĩnh vực xây dựng còn vợ hoạt động trong mảng làm đẹp. Hiện tại gia đình em đang có đầu tư vào một mảnh đất và ba căn hộ chung cư.

Thời điểm năm 2026 này có nhiều biến động cho nên em cũng đang có nhiều phân vân về việc tỷ trọng đầu tư và bất động sản của mình có vẻ hơi cao, có nên bán bớt hay để nhận nhà thì cho thuê?

Em mong muốn được anh chị xem xét về bức tranh kinh tế gia đình em và có lời tư vấn về việc tỷ trọng đầu tư có nên thay đổi không. Và nếu phải phân bổ lại tỷ trọng đầu tư thì em nên thay đổi cụ thể thế nào? Em cảm ơn anh chị.

– Nhà đang ở là của ông bà

– Có xe ô tô 500tr.

– Khoản tiền mặt lưu động khoảng 800 triệu.

– Vàng 1 cây

– Bất động sản:

– Thu nhập: 120 triệu/tháng từ lương của hai vợ chồng

– Chi phí sinh hoạt: 60 triệu / tháng”

Bạn nghĩ sao về câu hỏi này? Cùng chia sẻ những đánh giá và giải pháp của bản thân dưới phần bình luận.

#TCCN #Bạn_hỏi_VWA_trả_lời

1. Tài sản

1. Tài sản

– Cấu trúc tài sản hiện đang lệch tỷ trọng về bất động sản lớn khi chiếm tới 89% nhưng chưa tạo ra dòng tiền. Trong khi đó, lớp tài sản tài chính chiếm tỷ trọng nhỏ. Khi thị trường BĐS đóng băng hoặc những rủi ro, nhà đầu tư sẽ gặp các vấn đề về cả tài sản lẫn dòng tiền.

– Hiện nay đang dùng đòn bẩy 7 tỷ và khi hết ân hạn lãi suất, áp lực trả nợ lớn sẽ tác động mạnh vào toàn bộ thu nhập của gia đình

– Khoản tiền mặt và Vàng chỉ đủ trả nợ trong khoảng 10-12 tháng. Trong trường hợp bất động sản không thể thanh khoản, gia đình sẽ dễ vướng phải khủng hoảng tài chính

– Tổng tài sản gần 17 tỷ nhưng tài sản tạo ra dòng tiền hiện không có, chỉ có duy nhất một khoản nhỏ không đáng kể của tiền gửi.

2. Dòng tiền

– Dòng tiền hiện tại dương nhưng không không phải dòng tiền do hiệu quả đầu tư. Việc dư ra hàng tháng 60 triệu hàng tháng dẫn đến việc mất cảnh giác trong việc tích lũy đệm thanh khoản.

– Từ giữa năm 2027, khi các khoản ân hạn kết thúc (tháng 6/2027 và tháng 3/2028), lãi suất thả nổi sẽ tác động lớn tới dòng tiền thực tế và có thể làm dòng tiền thuần âm.

➤ Xét về tổng quan, dòng tiền hiện tại đang tốt nhưng dòng tiền tương lai đang ở trạng thái nguy hiểm do dòng tiền phụ thuộc tất cả vào lương.

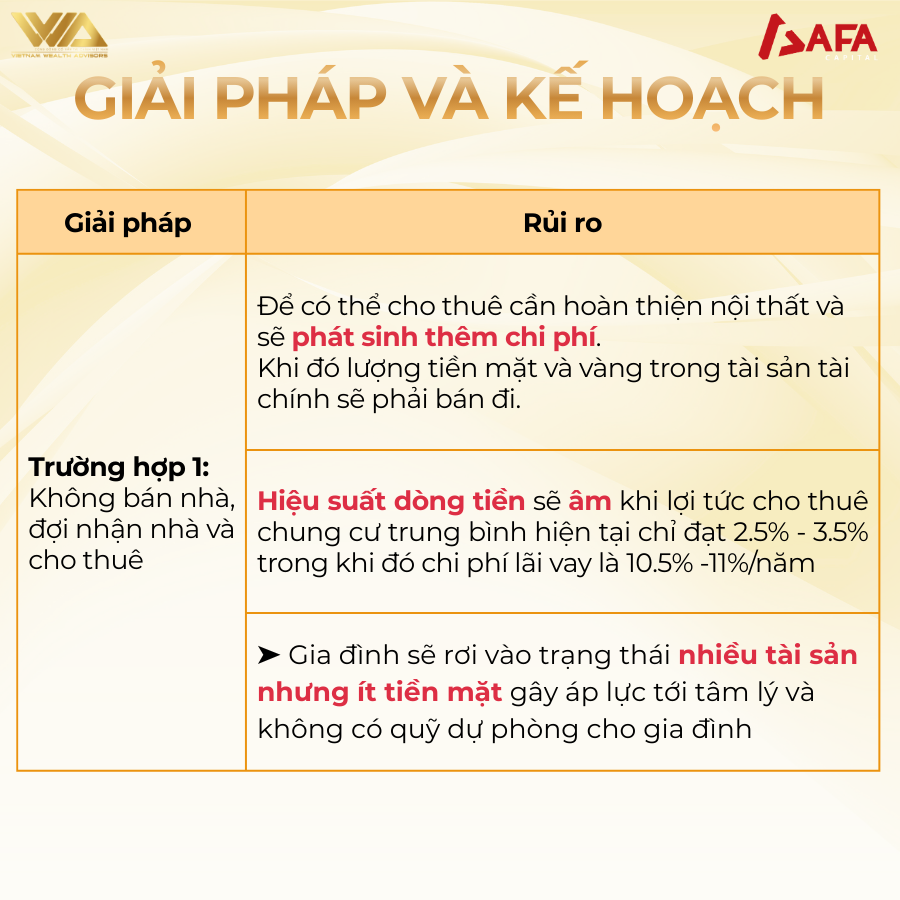

Trường hợp 1: Không bán nhà, đợi nhận nhà và cho thuê

Trong trường hợp này, gia đình sẽ gặp các vấn đề:

– Để có thể cho thuê cần hoàn thiện nội thất và sẽ phát sinh thêm chi phí. Khi đó lượng tiền mặt và vàng trong tài sản tài chính sẽ phải bán đi.

– Hiệu suất dòng tiền sẽ âm khi lợi tức cho thuê chung cư trung bình hiện tại chỉ đạt 2.5% – 3.5% trong khi đó chi phí lãi vay là 10.5% -11%/năm

➤ Gia đình sẽ rơi vào trạng thái nhiều tài sản nhưng ít tiền mặt gây áp lực tới tâm lý và không có quỹ dự phòng cho gia đình

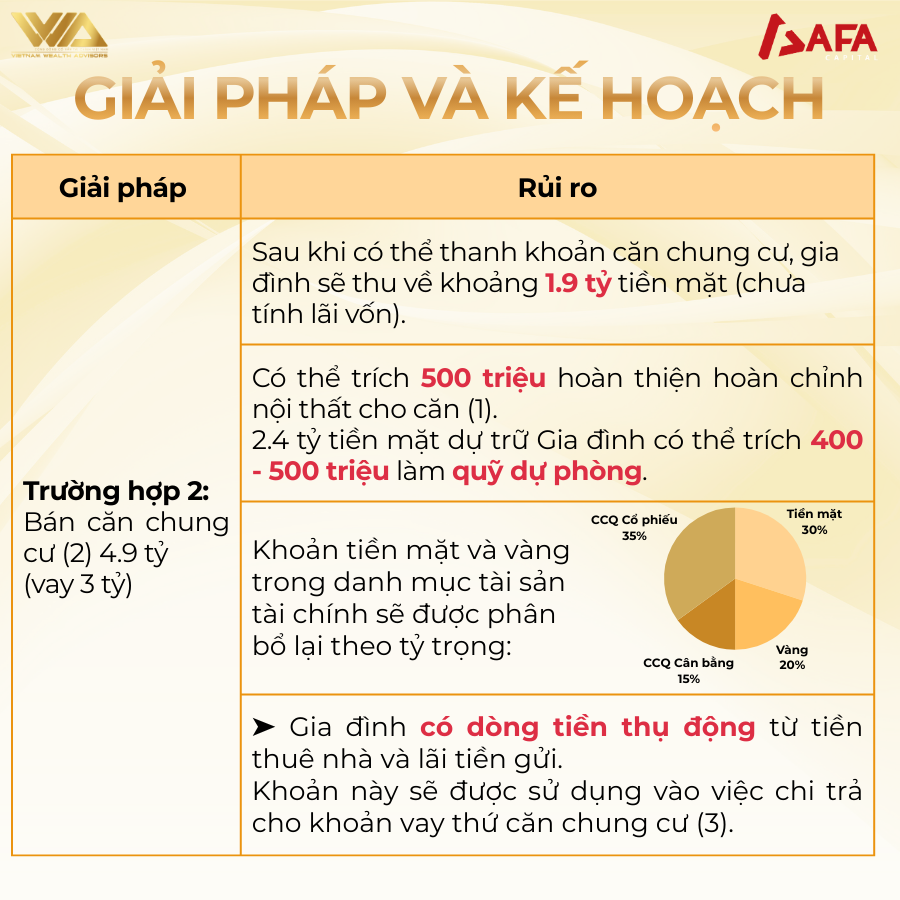

Trường hợp 2: Bán căn chung cư 4.9 tỷ (vay 3 tỷ).

Sau khi có thể thanh khoản căn chung cư, gia đình sẽ thu về khoảng 1.9 tỷ tiền mặt (chưa tính lãi vốn).

– Gia đình có thể trích vốn 500 triệu hoàn thiện hoàn chỉnh nội thất cho căn số 1 khi đã nhận nhà trước và còn 2.4 tỷ tiền mặt dự trữ Gia đình có thể trích 400 – 500 triệu làm quỹ dự phòng do hiện tại chưa có.

– Khoản tiền mặt và vàng trong danh mục tài sản tài chính sẽ được phân bổ lại theo tỷ trọng sau:

➤ Trường hợp này giúp gia đình có thể có thêm dòng tiền thụ động từ tiền thuê nhà và lãi tiền gửi. Khoản này sẽ được sử dụng vào việc chi trả cho khoản vay thứ căn chung cư thứ 3.

——-

Lưu ý: Các phân tích và giải pháp trên được xây dựng dựa trên những thông tin ban đầu bạn cung cấp. Để nhận tư vấn chuyên sâu và cá nhân hóa hơn cho trường hợp của mình, vui lòng liên hệ AFA Capital qua email contact@afacapital.vn hoặc hotline 096 492 6488.

Series “Bạn hỏi, VWA trả lời” là chương trình tư vấn tài chính miễn phí, nơi các thành viên có thể chia sẻ ẩn danh những trăn trở, thách thức trong hành trình quản lý tài chính cá nhân và gia đình. Với sự đồng hành của các cố vấn giàu kinh nghiệm, VWA sẽ phân tích và đưa ra những định hướng thực tế, phù hợp với từng giai đoạn cuộc sống.

📺 Chương trình được phát sóng vào 20h00 Chủ nhật hằng tuần trên Youtube Tài chính & Kinh doanh.

👉 Xem lại các số đã phát sóng tại đây:

https://youtube.com/playlist?list=PL9sQZSuWRgmrF91y4Fw4vuLTvKIHhRam2

👉 Gửi câu hỏi cần tư vấn tại:

https://forms.gle/CBYmpGDQeCHBeVmc8

Tháng 4 01, 2026

Tháng 3 26, 2026

![[THẢO LUẬN] GIA ĐÌNH TRẺ, MỤC TIÊU NÀO NÊN ĐƯỢC ƯU TIÊN? #TCCN08](https://vwa.org.vn/wp-content/uploads/2026/04/20260401-VWA-1-300x200.png)

[THẢO LUẬN] GIA ĐÌNH TRẺ, MỤC TIÊU NÀO NÊN ĐƯỢC ƯU TIÊN? #TCCN08 👉🏻 Chia sẻ nội dung mà bạn...

![[THẢO LUẬN] 10 NĂM CHO KẾ HOẠCH ĐẠT TỰ DO TÀI CHÍNH #TCCN07](https://vwa.org.vn/wp-content/uploads/2026/03/20260325-VWA-1-300x200.jpg)

[THẢO LUẬN] 10 NĂM CHO KẾ HOẠCH ĐẠT TỰ DO TÀI CHÍNH #TCCN07 👉🏻 Chia sẻ nội dung mà bạn...

![[THẢO LUẬN] 28 TUỔI, NÊN MUA NHÀ TRƯỚC HAY SAU KHI LẬP GIA ĐÌNH? #TCCN06](https://vwa.org.vn/wp-content/uploads/2026/03/20260319-VWA-1-300x200.jpg)

[THẢO LUẬN] 28 TUỔI, NÊN MUA NHÀ TRƯỚC HAY SAU KHI LẬP GIA ĐÌNH? #TCCN06 👉🏻 Chia sẻ nội dung...