TRANG CHỦ ![]() TRUYỀN THÔNG

TRUYỀN THÔNG ![]() Tài Chính Cá Nhân

Tài Chính Cá Nhân

Tài Chính Cá Nhân

[THẢO LUẬN] GIA ĐÌNH 1 CON, TÀI CHÍNH GIỚI HẠN: ĐẦU TƯ CHO CON HAY TÍCH LŨY RA Ở RIÊNG? #TCCN09

Tin tức / Tháng 4 09, 2026

TRANG CHỦ ![]() TRUYỀN THÔNG

TRUYỀN THÔNG ![]() Tài Chính Cá Nhân

Tài Chính Cá Nhân

Tin tức / Tháng 4 09, 2026

[THẢO LUẬN] GIA ĐÌNH 1 CON, TÀI CHÍNH GIỚI HẠN: ĐẦU TƯ CHO CON HAY TÍCH LŨY RA Ở RIÊNG? #TCCN09

👉🏻 Chia sẻ nội dung mà bạn cần được tư vấn tại đây: https://forms.gle/CBYmpGDQeCHBeVmc8

“Em chào anh chị, em năm nay 31 tuổi, chồng em 34 tuổi. Hai vợ chồng em đã có 1 bé trai 4 tuổi, hiện đang học mầm non tư thục gần nhà. Gia đình em đang sống tại Hà Nội cùng bố mẹ chồng.

Hiện tại, em kinh doanh online, thu nhập không ổn định, trung bình 12 triệu/tháng còn chồng em làm lái xe cho công ty, lương thưởng trung bình 17 triệu/tháng.

Do ở cùng bố mẹ nên bọn em không mất tiền thuê nhà, nhưng vẫn có các chi phí cố định:

– Góp sinh hoạt với gia đình: 4 triệu

– Hiếu kính nội ngoại: 4 triệu

– Tiền học + ăn uống của bé: ~5 triệu

– Ăn uống, chi tiêu riêng: ~6 triệu

– Các khoản phát sinh khác: ~3 triệu

Tổng chi khoảng 20 triệu/tháng, nếu tháng nào buôn bán tốt thì để ra được khoảng 7 triệu, có tháng gần như không tiết kiệm được.

Hiện tại em có khoảng 120 triệu tiền tích lũy: 50 triệu đang gửi tiết kiệm và 70 triệu trước đó cho người quen vay (dự kiến 2 năm nữa mới thu về).

Vấn đề lớn nhất của gia đình em là: Bé nhà em chuẩn bị vào lớp 1 trong 2 năm tới, em cũng muốn cho con học môi trường tốt hơn (có thể là trường tư hoặc song ngữ). Đồng thời, vợ chồng em cũng bắt đầu nghĩ đến việc ra ở riêng trong 3–5 năm tới (mua hoặc trả góp một căn nhỏ).

Nhưng với tình hình tài chính hiện tại, em có nhiều băn khoăn:

Thực sự em cảm thấy giai đoạn này khá áp lực vì vừa muốn lo cho con tốt hơn, vừa muốn cải thiện cuộc sống gia đình nhưng nguồn lực lại có hạn. Rất mong anh chị có thể cho em lời khuyên ạ.”

Bạn nghĩ sao về câu hỏi này? Cùng chia sẻ những đánh giá và giải pháp của bản thân dưới phần bình luận.

#TCCN #Bạn_hỏi_VWA_trả_lời

Nhận xét

1. Tài sản

➤ Tài sản vi phạm nguyên tắc thanh khoản nghiêm trọng khi để 58% tổng tài sản vào trạng thái cho vay người quen. Khoản này hiện mang 3 rủi ro cực lớn: Không sinh lời, kém thanh khoản (2 năm nữa mới lấy được) và rủi ro không đòi được tiền.

➤ Nguyên tắc quản trị rủi ro cơ bản nhất là phải có Quỹ dự phòng bằng 3 – 6 tháng chi phí sinh hoạt thiết yếu. Với mức chi 22 triệu/tháng, quỹ này phải nằm trong khoảng 66 – 132 triệu. Tuy nhiên chỉ có 50 triệu tiền linh hoạt.

2. Dòng tiền

➤ Hiện nay có một nguồn thu nhập cố định khá tốt từ chồng (17 triệu/tháng) làm điểm tựa. Không phải chịu áp lực trả nợ vay (tiền lãi/gốc hàng tháng), giúp dòng tiền chưa bị âm.

➤ Việc tháng dư 7 triệu, tháng không dư đồng nào cho thấy đang tiết kiệm theo kiểu “tiêu còn bao nhiêu thì cất đi”, thay vì áp dụng nguyên tắc trích lập tiết kiệm ngay khi nhận thu nhập. Dòng tiền tích lũy mỏng khiến tốc độ gia tăng tài sản chậm.

➤ 40% thu nhập gia đình (12 triệu từ vợ) có tính biến động. Nếu rủi ro kinh doanh xảy ra, dòng tiền 17 triệu của chồng sẽ không đủ gánh vác mức chi tiêu 22 triệu hiện tại, dẫn đến thâm hụt.

3. Giải pháp/Kế hoạch

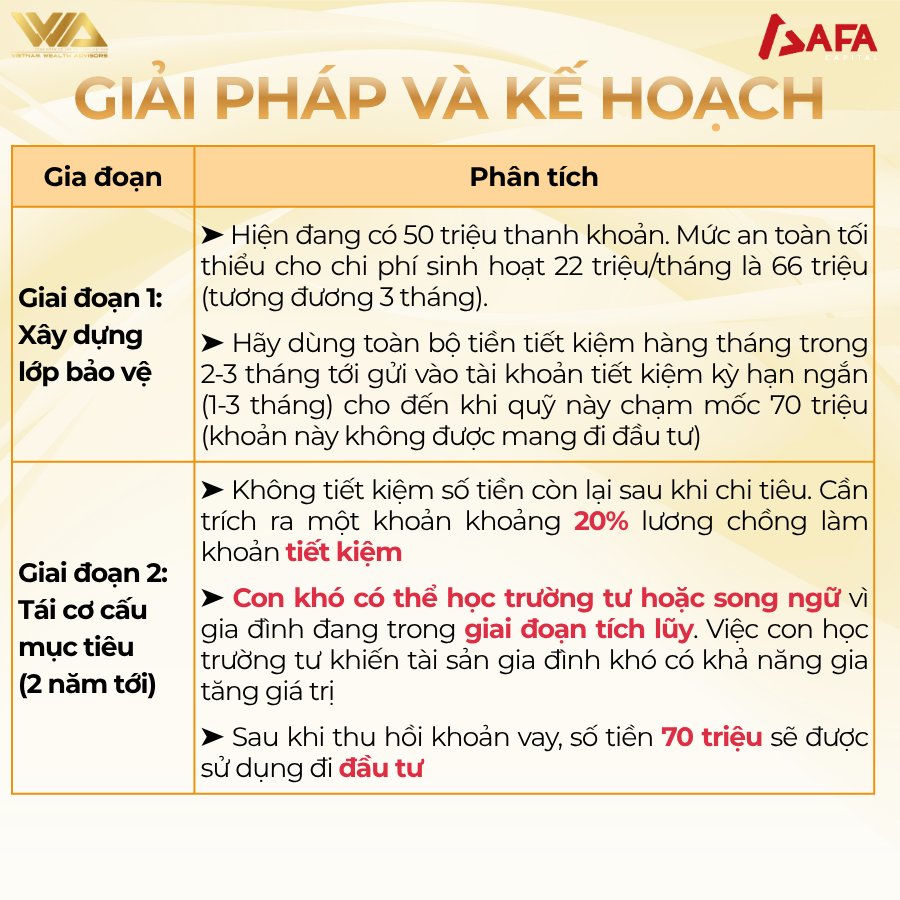

➤ Giai đoạn 1: Xây dựng lớp bảo vệ

Hiện đang có 50 triệu thanh khoản. Mức an toàn tối thiểu cho chi phí sinh hoạt 22 triệu/tháng là 66 triệu (tương đương 3 tháng). Hãy dùng toàn bộ tiền tiết kiệm hàng tháng trong 2-3 tháng tới gửi vào tài khoản tiết kiệm kỳ hạn ngắn (1-3 tháng) cho đến khi quỹ này chạm mốc 70 triệu (khoản này không được mang đi đầu tư)

➤ Giai đoạn 2: Tái cơ cấu mục tiêu (2 năm tới)

– Không tiết kiệm số tiền còn lại sau khi chi tiêu. Cần trích ra một khoản khoảng 20% lương chồng làm khoản tiết kiệm

– Con khó có thể học trường tư hoặc song ngữ vì gia đình đang trong giai đoạn tích lũy. Việc con học trường tư khiến tài sản gia đình khó có khả năng gia tăng giá trị

– Sau khi thu hồi khoản vay, số tiền 70 triệu sẽ được sử dụng đi đầu tư

➤ Giai đoạn 3: Phân bổ danh mục và kế hoạch ra ở riêng

——

Lưu ý: Các phân tích và giải pháp trên được xây dựng dựa trên những thông tin ban đầu bạn cung cấp. Để nhận tư vấn chuyên sâu và cá nhân hóa hơn cho trường hợp của mình, vui lòng liên hệ AFA Capital qua email contact@afacapital.vn hoặc hotline 096 492 6488.

Series “Bạn hỏi, VWA trả lời” là chương trình tư vấn tài chính miễn phí, nơi các thành viên có thể chia sẻ ẩn danh những trăn trở, thách thức trong hành trình quản lý tài chính cá nhân và gia đình. Với sự đồng hành của các cố vấn giàu kinh nghiệm, VWA sẽ phân tích và đưa ra những định hướng thực tế, phù hợp với từng giai đoạn cuộc sống.

📺 Chương trình được phát sóng vào 20h00 Chủ nhật hằng tuần trên Youtube Tài chính & Kinh doanh.

👉 Xem lại các số đã phát sóng tại đây:

https://youtube.com/playlist?list=PL9sQZSuWRgmrF91y4Fw4vuLTvKIHhRam2

👉 Gửi câu hỏi cần tư vấn tại:

https://forms.gle/CBYmpGDQeCHBeVmc8

Tháng 7 01, 2026

Tháng 6 29, 2026

Tháng 6 29, 2026

![[THẢO LUẬN] CÓ 1,3 TỶ TRONG TAY: MUA NHÀ HAY GIỮ TIỀN ĐỂ PHÒNG THẤT NGHIỆP? #TCCN17](https://vwa.org.vn/wp-content/uploads/2026/07/20260716-VWA-300x200.png)

[THẢO LUẬN] CÓ 1,3 TỶ TRONG TAY: MUA NHÀ HAY GIỮ TIỀN ĐỂ PHÒNG THẤT NGHIỆP? #TCCN17 “Em chào...

![[THẢO LUẬN] HAI CON NHỎ, NỢ NHÀ 2 TỶ, VỢ VẪN MUỐN NGHỈ VIỆC LƯƠNG 60 TRIỆU: ĐAM MÊ HAY QUÁ MẠO HIỂM? #TCCN16](https://vwa.org.vn/wp-content/uploads/2026/07/20260708-VWA-300x200.png)

[THẢO LUẬN] HAI CON NHỎ, NỢ NHÀ 2 TỶ, VỢ VẪN MUỐN NGHỈ VIỆC LƯƠNG 60 TRIỆU: ĐAM MÊ HAY...

![[THẢO LUẬN] TUỔI 30: HÔN NHÂN VÀ ÁP LỰC TÀI CHÍNH ĐI KÈM #TCCN15](https://vwa.org.vn/wp-content/uploads/2026/07/20260630-VWA-1-300x200.jpg)

[THẢO LUẬN] TUỔI 30: HÔN NHÂN VÀ ÁP LỰC TÀI CHÍNH ĐI KÈM #TCCN15 “Em chào anh chị, em năm...