TRANG CHỦ ![]() TRUYỀN THÔNG

TRUYỀN THÔNG ![]() Tài Chính Cá Nhân

Tài Chính Cá Nhân

Tài Chính Cá Nhân

[THẢO LUẬN] TUỔI 30: HÔN NHÂN VÀ ÁP LỰC TÀI CHÍNH ĐI KÈM #TCCN15

Tin tức / Tháng 7 01, 2026

TRANG CHỦ ![]() TRUYỀN THÔNG

TRUYỀN THÔNG ![]() Tài Chính Cá Nhân

Tài Chính Cá Nhân

Tin tức / Tháng 7 01, 2026

[THẢO LUẬN] TUỔI 30: HÔN NHÂN VÀ ÁP LỰC TÀI CHÍNH ĐI KÈM #TCCN15

“Em chào anh chị, em năm nay 30 tuổi, bạn gái em 27 tuổi, tụi em đang chuẩn bị cưới vào đầu năm sau. Hiện tại cả hai đều làm văn phòng tại Hà Nội, tổng thu nhập khoảng 50–55 triệu/tháng: em khoảng 32 triệu, bạn gái em khoảng 20 triệu, còn lại là thưởng và thu nhập thêm không cố định.

Sau vài năm đi làm, tụi em tích lũy được khoảng 600 triệu tiền mặt đang gửi tiết kiệm, em có tài khoản chứng khoán 200 triệu, bạn gái có 2 chỉ vàng. Ngoài ra, bố mẹ hai bên sẽ cho 2 cây vàng khi cưới.

Ban đầu tụi em nghĩ sẽ cưới xong rồi thuê nhà thêm vài năm để tích lũy tiếp. Nhưng gần đây, bố mẹ hai bên đều giục cưới và sinh con và xác định ở Hà Nội lâu dài thì nên mua nhà sớm, sinh con cũng nên sinh sớm vì chúng em sợ để muộn quá sẽ ảnh hưởng sức khỏe sinh sản.

Tụi em thử đi xem một vài căn chung cư thì thấy căn phù hợp để ở lâu dài giờ cũng khoảng 6 tỷ. Nếu mua, sau khi dùng hết tiền tiết kiệm, tụi em vẫn phải vay khoảng 1.7 tỷ.

Tụi em có thử tính:

– Trả ngân hàng: khoảng 17 triệu/tháng (với khoản vay mua nhà 1.7 tỷ lãi suất 9-10% trong 20 năm)

– Phí dịch vụ, điện nước, gửi xe khoảng 3 triệu

– Chi tiêu sinh hoạt cơ bản hiện tại 2 đứa khoảng: 5 triệu

– Hiếu hỷ + y tế phát sinh: 3 triệu

– Nếu có bé thì thêm khoảng 5 triệu

Tổng chi mỗi tháng có thể lên tới gần 33 triệu, nếu vợ em sinh bé thì công việc sẽ phải tạm dừng và tổng thu cũng chỉ còn khoảng 32 triệu/tháng nên em đang rất lo.

Bạn gái em thì muốn sinh con luôn để khi có bé thứ 2 thì bé đầu đã đủ cứng cáp cũng sợ để lâu ảnh hưởng sức khỏe. Nhưng em lại rất sợ cảnh vừa cưới xong đã phải gồng nợ quá lớn, rồi áp lực tài chính khiến gia đình căng thẳng. Bản thân em cũng sợ không thể mua nổi nhà với tình hình hiện tại.

Em muốn hỏi anh chị: Với tài chính hiện tại, tụi em nên ưu tiên mua nhà trước hay sinh con trước? Hay là thực hiện cả 2? Và em nên xây dựng kế hoạch như nào cho hợp lý ạ?

Thực sự tụi em không sợ cố gắng, chỉ sợ bước vào hôn nhân với quá nhiều áp lực rồi dần mất đi sự thoải mái ban đầu. Rất mong nhận được góc nhìn thực tế từ anh chị ạ. Em cảm ơn anh chị rất nhiều.”

Bạn nghĩ sao về câu hỏi này? Cùng chia sẻ những đánh giá và giải pháp của bản thân dưới phần bình luận.

Nhận xét:

1. Tài sản

➤ Tài sản hiện tại đều là những tài sản có tính thanh khoản cao.

Với kế hoạch bỏ ra 6 tỷ để mua nhà tương đương với việc phải bán toàn bộ tài sản tài chính và 2 cây vàng cưới của bố mẹ cho để làm vốn và phải chịu một khoản vay 1.7 tỷ. Nhà ở thuộc tài sản tiêu dùng trong khi đó hiện tại đang không có quỹ dự phòng khẩn cấp, gia đình sẽ gặp phải rủi ro về dòng tiền trong trường hợp có những chi phí ngoài lề phát sinh.

2. Dòng tiền

3. Kế hoạch

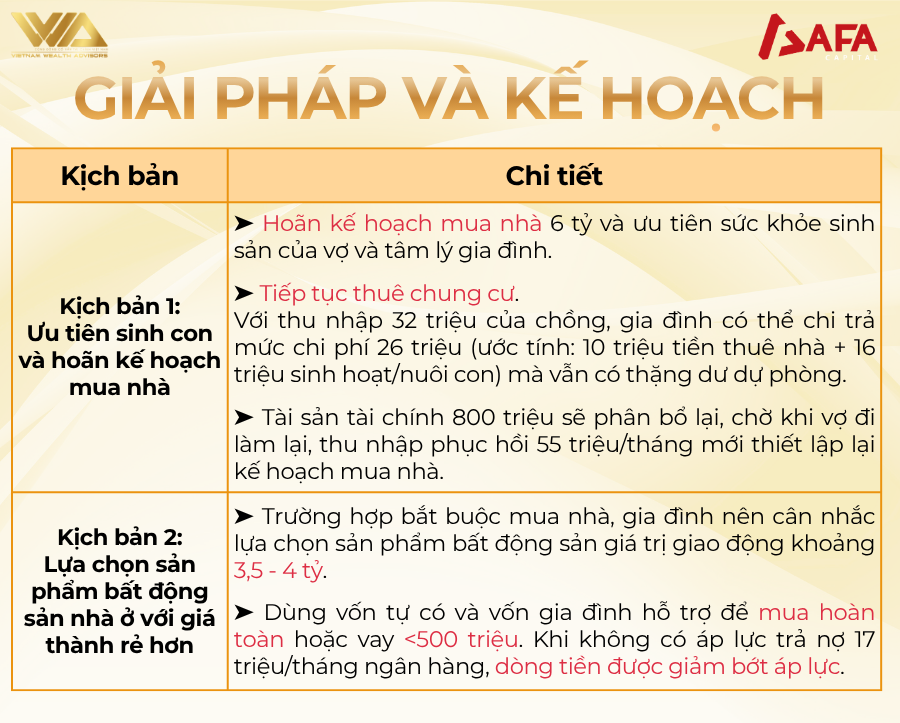

➤ Kịch bản 1: Ưu tiên sinh con và hoãn kế hoạch mua nhà

➤ Kịch bản 2: Lựa chọn sản phẩm bất động sản nhà ở với giá thành rẻ hơn

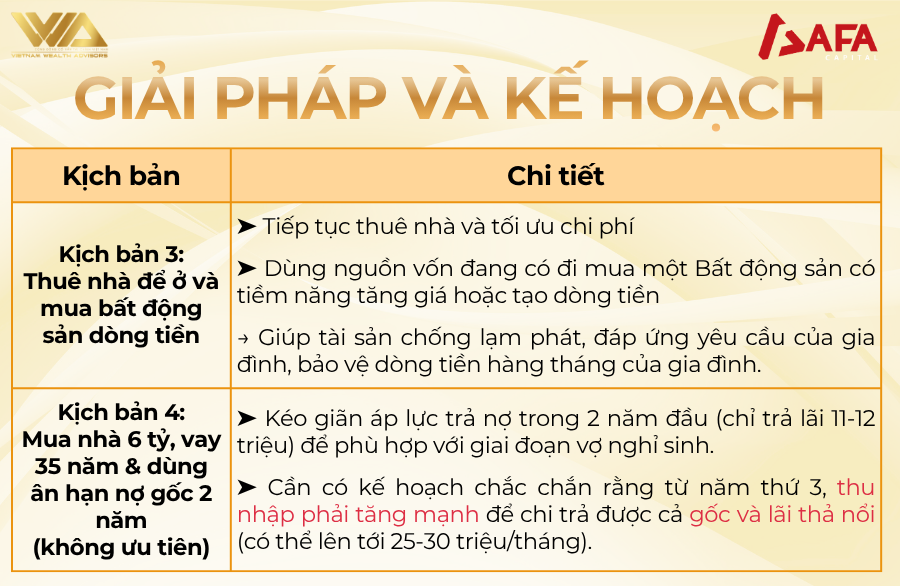

➤ Kịch bản 3: Thuê nhà để ở và mua bất động sản dòng tiền

➤ Kịch bản 4: Mua nhà 6 tỷ, vay 35 năm & dùng ân hạn nợ gốc 2 năm (không ưu tiên)

——-

Lưu ý: Các phân tích và phương án phân bổ nêu trên chỉ mang tính chất thông tin tham khảo, được xây dựng dựa trên dữ liệu khái quát ban đầu bạn cung cấp. Để được hỗ trợ tham khảo thông tin cá nhân chuyên sâu, vui lòng liên hệ AFA Capital qua email contact@afacapital.vn hoặc hotline 096 492 6488.

Series “Bạn hỏi, VWA trả lời” là chương trình tư vấn tài chính miễn phí, nơi các thành viên có thể chia sẻ ẩn danh những trăn trở, thách thức trong hành trình quản lý tài chính cá nhân và gia đình. Với sự đồng hành của các cố vấn giàu kinh nghiệm, VWA sẽ phân tích và đưa ra những định hướng thực tế, phù hợp với từng giai đoạn cuộc sống.

📺 Chương trình được phát sóng vào 20h00 Chủ nhật hằng tuần trên Youtube Tài chính & Kinh doanh.

👉 Xem lại các số đã phát sóng tại đây:

https://youtube.com/playlist?list=PL9sQZSuWRgmrF91y4Fw4vuLTvKIHhRam2

👉 Gửi câu hỏi cần tư vấn tại:

https://forms.gle/CBYmpGDQeCHBeVmc8

Tháng 7 01, 2026

Tháng 6 29, 2026

Tháng 6 29, 2026

![[THẢO LUẬN] CÓ 1,3 TỶ TRONG TAY: MUA NHÀ HAY GIỮ TIỀN ĐỂ PHÒNG THẤT NGHIỆP? #TCCN17](https://vwa.org.vn/wp-content/uploads/2026/07/20260716-VWA-300x200.png)

[THẢO LUẬN] CÓ 1,3 TỶ TRONG TAY: MUA NHÀ HAY GIỮ TIỀN ĐỂ PHÒNG THẤT NGHIỆP? #TCCN17 “Em chào...

![[THẢO LUẬN] HAI CON NHỎ, NỢ NHÀ 2 TỶ, VỢ VẪN MUỐN NGHỈ VIỆC LƯƠNG 60 TRIỆU: ĐAM MÊ HAY QUÁ MẠO HIỂM? #TCCN16](https://vwa.org.vn/wp-content/uploads/2026/07/20260708-VWA-300x200.png)

[THẢO LUẬN] HAI CON NHỎ, NỢ NHÀ 2 TỶ, VỢ VẪN MUỐN NGHỈ VIỆC LƯƠNG 60 TRIỆU: ĐAM MÊ HAY...

🎬 KHÉP LẠI MÙA 1 | BẠN HỎI, VWA TRẢ LỜI 49 số phát sóng. Hơn 1,16 triệu lượt xem....