TRANG CHỦ ![]() TRUYỀN THÔNG

TRUYỀN THÔNG ![]() Tài Chính Cá Nhân

Tài Chính Cá Nhân

Tài Chính Cá Nhân

[THẢO LUẬN] TỪ THU NHẬP CAO ĐẾN ÂM DÒNG TIỀN: KHI NGƯỜI PHỤ NỮ TRỞ THÀNH TRỤ CỘT DUY NHẤT #TCCN11

Tin tức / Tháng 4 22, 2026

TRANG CHỦ ![]() TRUYỀN THÔNG

TRUYỀN THÔNG ![]() Tài Chính Cá Nhân

Tài Chính Cá Nhân

Tin tức / Tháng 4 22, 2026

[THẢO LUẬN] TỪ THU NHẬP CAO ĐẾN ÂM DÒNG TIỀN: KHI NGƯỜI PHỤ NỮ TRỞ THÀNH TRỤ CỘT DUY NHẤT #TCCN11

👉🏻 Chia sẻ nội dung mà bạn cần được tư vấn tại đây: https://forms.gle/CBYmpGDQeCHBeVmc8

“Em chào anh chị, em xin phép được chia sẻ hoàn cảnh của gia đình em để mong nhận được lời khuyên ạ.

Em năm nay 36 tuổi, đã kết hôn được 10 năm và hiện có 2 bé (7 tuổi và 3 tuổi). Trước đây, kinh tế gia đình em khá ổn. Em làm kế toán, thu nhập khoảng 18 triệu/tháng, chồng em từng là trưởng nhóm kinh doanh trong một công ty phân phối thiết bị điện lớn, thu nhập rất tốt, có thời điểm mỗi tháng 45-50 triệu nên giai đoạn đó gia đình sống khá thoải mái, không quá chú trọng tích lũy.

Nhưng khoảng 2 năm trở lại đây, chồng em chuyển sang đầu tư (chứng khoán, crypto, forex, hàng xách tay, kinh doanh góp vốn quán cf…), ban đầu lời lãi khá nên càng đầu tư mạnh hơn. Sau đó thì thị trường xấu đi, cửa hàng góp vốn kinh doanh cũng không ổn, anh bị thua lỗ khá nặng.

Hiện tại chồng em đã nghỉ việc hơn 1 năm, chưa có thu nhập ổn định, tài chính gia đình đang phụ thuộc hoàn toàn vào em. Có nợ khoảng 300 triệu (vay bạn bè + tín dụng cá nhân) vì chồng em đầu tư. Tâm lý chồng em cũng không ổn định, lúc thì muốn cố gỡ, lúc thì chán nản, không muốn làm gì.

Ngoài giờ hành chính, em có nhận thêm việc ngoài, cũng có làm aff tổng thu nhập cố gắng lắm thì được khoảng 22-23 triệu/tháng. Chi phí của gia đình em đã cắt hết sức có thể:

– Thuê nhà, ăn uống, sinh hoạt: 9 triệu

– Học phí + chi phí cho 2 bé: 6 triệu

– Trả nợ (lãi + gốc tối thiểu): ~7–8 triệu

Tổng chi mỗi tháng khoảng 23 triệu. Hàng tháng đều không dư, có tháng còn bị âm, phải xoay xở, vay mượn thêm từ người thân. Hiện tại em gần như không còn khoản tiết kiệm nào, thậm chí còn đang phải vay mượn chỗ này để chạy nợ chỗ kia.

Hiện tại em còn 8 chỉ vàng và một ít vàng trang sức đem ra cửa hàng định giá khoảng 100 triệu và khoảng 50 triệu ở trong chứng chỉ quỹ (mới đầu tư được gần 1 năm), 1 mảnh đất ở quê ( trong ngõ, ở thị trấn đông dân cư) định giá khoảng 300 triệu nhưng chồng em không muốn bán vì là đất ông bà nội cắt cho, muốn để lại cho các bé sau này.

Thực sự có những lúc em cảm thấy rất mệt mỏi vì vừa phải lo cho con, vừa gánh tài chính, lại không nhìn thấy hướng ra rõ ràng. Rất mong anh chị có thể cho em một góc nhìn thẳng thắn và thực tế để em biết mình nên bắt đầu từ đâu ạ.

Em cảm ơn anh chị rất nhiều.”

Bạn nghĩ sao về câu hỏi này? Cùng chia sẻ những đánh giá và giải pháp của bản thân dưới phần bình luận.

#TCCN #Bạn_hỏi_VWA_trả_lời

Nhận xét:

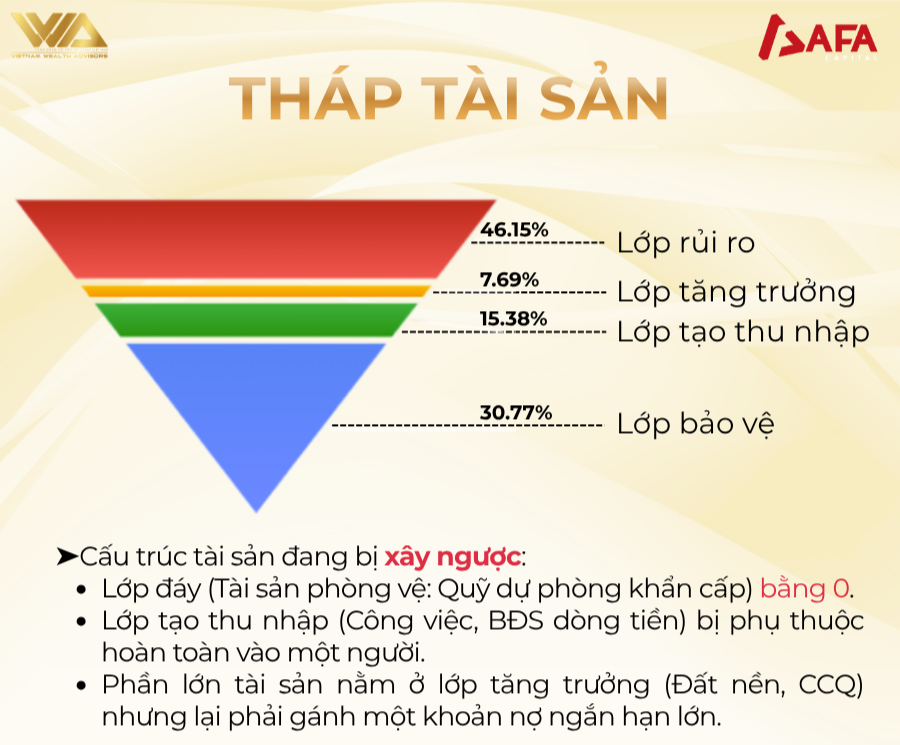

1. Tài sản

2. Dòng tiền

3. Giải pháp/Kế hoạch

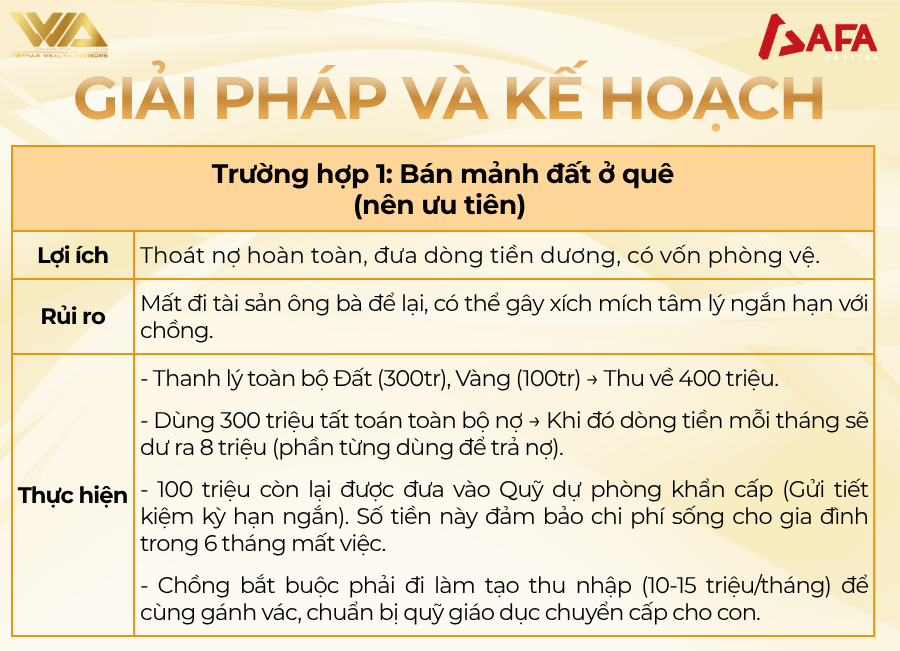

Trường hợp 1: Bán mảnh đất ở quê (nên ưu tiên)

➤ Lợi ích: Thoát nợ hoàn toàn, đưa dòng tiền dương trở lại, có vốn phòng vệ.

➤ Rủi ro: Mất đi tài sản ông bà để lại, có thể gây xích mích tâm lý ngắn hạn với chồng.

➤ Thực hiện:

– Thanh lý toàn bộ Đất (300tr), Vàng (100tr). Thu về 400 triệu.

– Dùng 300 triệu tất toán toàn bộ nợ. Khi đó dòng tiền mỗi tháng sẽ dư ra 8 triệu (phần từng dùng để trả nợ).

– 100 triệu còn lại được đưa vào Quỹ dự phòng khẩn cấp (Gửi tiết kiệm kỳ hạn ngắn). Số tiền này đảm bảo chi phí sống cho gia đình trong 6 tháng mất việc.

– Chồng bắt buộc phải đi làm tạo thu nhập (10-15 triệu/tháng) để cùng gánh vác, chuẩn bị quỹ giáo dục chuyển cấp cho con.

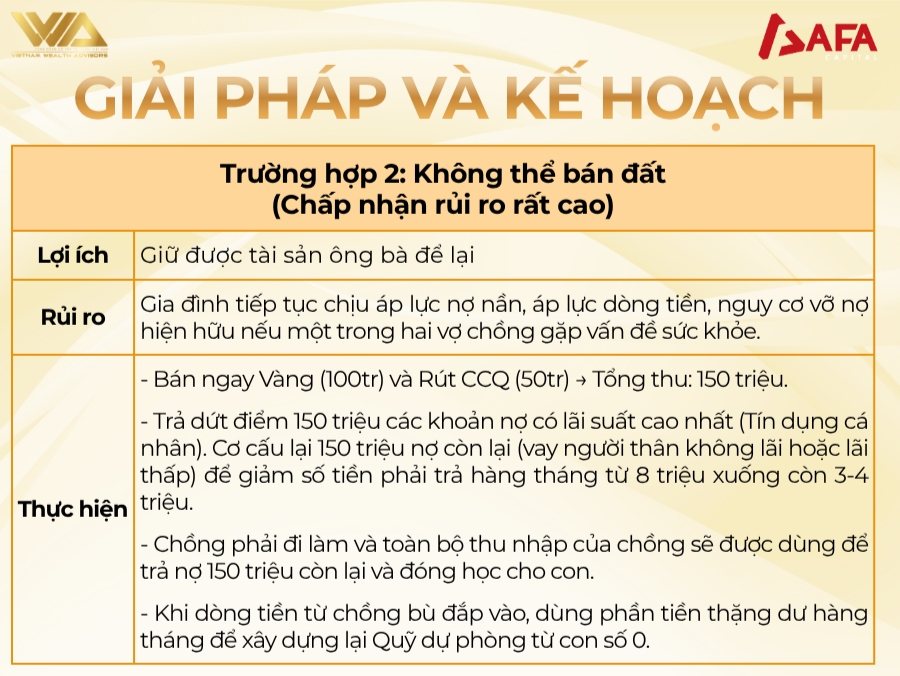

Trường hợp 2: Không thể bán đất (Chấp nhận rủi ro rất cao)

Lợi ích: Giữ được tài sản ông bà để lại

Rủi ro: Gia đình tiếp tục chịu áp lực nợ nần, áp lực dòng tiền, nguy cơ vỡ nợ hiện hữu nếu một trong hai vợ chồng gặp vấn đề sức khỏe.

➤ Thực hiện:

– Bán ngay Vàng (100tr) và Rút CCQ (50tr). Tổng thu: 150 triệu.

– Trả dứt điểm 150 triệu các khoản nợ có lãi suất cao nhất (Tín dụng cá nhân). Cơ cấu lại 150 triệu nợ còn lại (vay người thân không lãi hoặc lãi thấp) để giảm số tiền phải trả hàng tháng từ 8 triệu xuống còn 3-4 triệu.

– Chồng phải đi làm và toàn bộ thu nhập của chồng sẽ được dùng để trả nợ 150 triệu còn lại và đóng học cho con.

– Khi dòng tiền từ chồng bù đắp vào, dùng phần tiền thặng dư hàng tháng để xây dựng lại Quỹ dự phòng từ con số 0.

——-

——-

Lưu ý: Các phân tích và giải pháp trên được xây dựng dựa trên những thông tin ban đầu bạn cung cấp. Để nhận tư vấn chuyên sâu và cá nhân hóa hơn cho trường hợp của mình, vui lòng liên hệ AFA Capital qua email contact@afacapital.vn hoặc hotline 096 492 6488.

Series “Bạn hỏi, VWA trả lời” là chương trình tư vấn tài chính miễn phí, nơi các thành viên có thể chia sẻ ẩn danh những trăn trở, thách thức trong hành trình quản lý tài chính cá nhân và gia đình. Với sự đồng hành của các cố vấn giàu kinh nghiệm, VWA sẽ phân tích và đưa ra những định hướng thực tế, phù hợp với từng giai đoạn cuộc sống.

📺 Chương trình được phát sóng vào 20h00 Chủ nhật hằng tuần trên Youtube Tài chính & Kinh doanh.

👉 Xem lại các số đã phát sóng tại đây:

https://youtube.com/playlist?list=PL9sQZSuWRgmrF91y4Fw4vuLTvKIHhRam2

👉 Gửi câu hỏi cần tư vấn tại:

https://forms.gle/CBYmpGDQeCHBeVmc8

—————

Cộng đồng Cố vấn tài chính Việt Nam

📲 Hotline: 0867 446 566 & 0866 516 266

📩 Email: vwa.contact@gmail.com – phuonganh.tran@afa.edu.vn

🌐 Website: https://vwa.org.vn/vi/

![[THẢO LUẬN] NGOÀI 30, THU NHẬP 65 TRIỆU NÊN MUA NHÀ, MUA XE HAY SINH CON? #TCCN13](https://vwa.org.vn/wp-content/uploads/2026/05/20260505-VWA-1-300x200.jpg)

[THẢO LUẬN] NGOÀI 30, THU NHẬP 65 TRIỆU NÊN MUA NHÀ, MUA XE HAY SINH CON? #TCCN13 “Em chào anh...

![[THẢO LUẬN] 700 TRIỆU TÍCH LŨY, KHÔNG ĐẦU TƯ, KHÔNG VAY NỢ, KHÔNG TIÊU XÀI: KHI AN TOÀN TRỞ THÀNH RÀO CẢN #TCCN12](https://vwa.org.vn/wp-content/uploads/2026/04/700-TRIEU-TICH-LUY-KHONG-DAU-TU-KHONG-VAY-NO-KHONG-TIEU-XAI-KHI-AN-TOAN-TRO-THANH-RAO-CAN-300x200.png)

[THẢO LUẬN] 700 TRIỆU TÍCH LŨY, KHÔNG ĐẦU TƯ, KHÔNG VAY NỢ, KHÔNG TIÊU XÀI: KHI AN TOÀN TRỞ THÀNH...

![[THẢO LUẬN] GIA THU NHẬP 18 TRIỆU: MẸ ĐƠN THÂN TÍCH LŨY CHO CON BẰNG CÁCH NÀO? #TCCN10](https://vwa.org.vn/wp-content/uploads/2026/04/20260414-VWA-300x200.jpg)

[THẢO LUẬN] GIA THU NHẬP 18 TRIỆU: MẸ ĐƠN THÂN TÍCH LŨY CHO CON BẰNG CÁCH NÀO? #TCCN10 👉🏻 Chia...