TRANG CHỦ ![]() TRUYỀN THÔNG

TRUYỀN THÔNG ![]() Tài Chính Cá Nhân

Tài Chính Cá Nhân

Tài Chính Cá Nhân

CHƠI HỌ LẤY LÃI CƯỚI VỢ MUA NHÀ. TIẾT KIỆM AN TOÀN HAY TIỀM TÀNG NGUY HIỂM? | TẬP 14 #TCCN

Tin tức / Tháng 12 19, 2024

TRANG CHỦ ![]() TRUYỀN THÔNG

TRUYỀN THÔNG ![]() Tài Chính Cá Nhân

Tài Chính Cá Nhân

Tin tức / Tháng 12 19, 2024

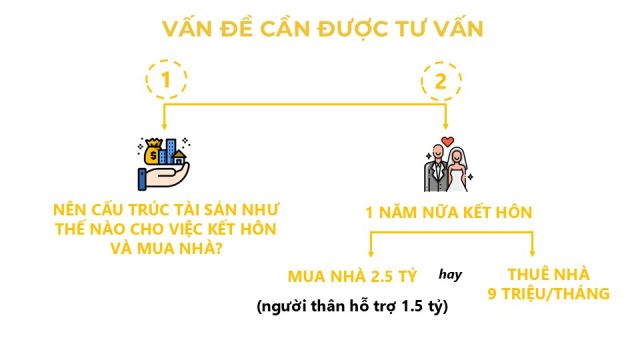

Vừa rồi, chúng tôi nhận được câu hỏi từ anh Hoàng Anh gửi đến chương trình với nội dung:

“Nếu năm sau em lấy vợ thì 2 vợ chồng nên mua hay thuê nhà (dự kiến 1 căn chung cư 2 ngủ, khoảng 2.5 tỷ).

Nếu mua nhà thì thời điểm nào là hợp lý? Và phân bổ tài sản như nào để đáp ứng mục tiêu mua nhà trong thời gian tới (để toàn bộ tiền vào tiết kiệm để có thanh khoản ngay khi tìm thấy căn hộ phù hợp?)”

Chia sẻ thêm với chương trình, hiện anh đang chưa có bất kỳ 1 khoản đầu tư nào do chưa có nhiều kiến thức và kinh nghiệm đầu tư tài chính. Anh đã lựa chọn gửi tiền ngân hàng và dành một khoản để “chơi họ”. Tuy nhiên sau khi tham gia gần 1 năm, anh muốn dừng việc “chơi họ” do lo lắng về rủi ro cũng như không đạt được mức lợi nhuận như đã tính toán ban đầu.

Với tình hình tài chính hiện tại, anh muốn nhờ chương trình tư vấn để có thể xây dựng kế hoạch đạt được mục tiêu của mình.

Chi tiết tình hình tài chính & câu trả lời mời quý vị xem tại clip:

Tóm tắt phản hồi: Cảm ơn anh Hoàng Anh đã gửi câu hỏi đến chương trình. Sau khi xem xét tình hình tài chính hiện tại và các dự định tương lai, chúng tôi xin đưa ra một số phân tích cụ thể như sau:

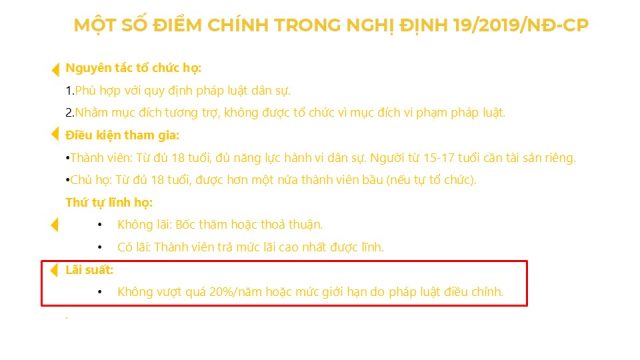

Theo đó, hiểu một cách đơn giản, chơi họ là thỏa thuận của một nhóm người theo tập quán về các nội dung liên quan đến tài sản gồm số người chơi, thời gian chơi, số tiền chơi, hình thức chơi, nhận họ cùng quyền và nghĩa vụ của các thành viên.

Hình thức chơi họ đơn giản được áp dụng trong một nhóm nhỏ, gồm những người thân, người quen, bạn bè, đồng nghiệp… với nhau. Trong đó, thay phiên nhau từng tháng, mỗi người sẽ cùng góp ra một số tiền nhất định để đưa cho một trong số các thành viên của nhóm họ đó.

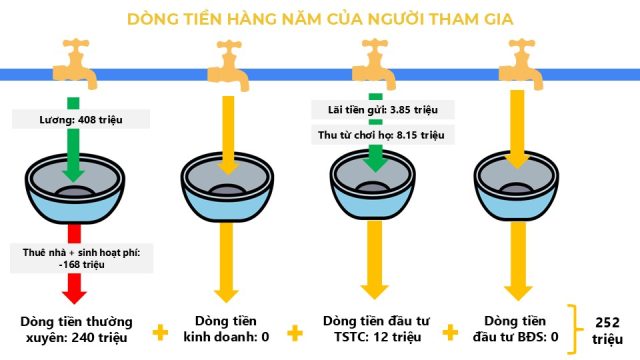

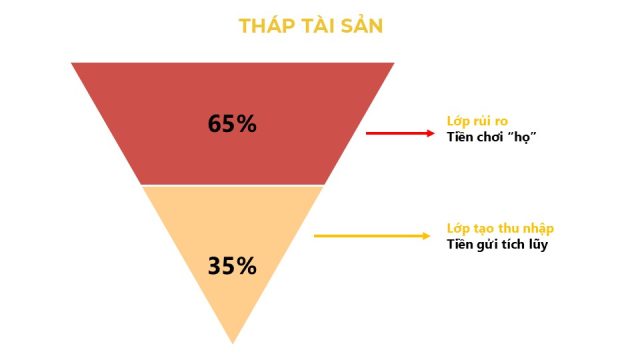

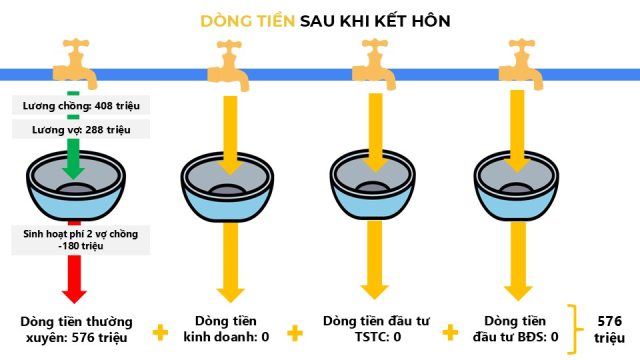

Hiện tại, cấu trúc tháp tài sản của anh đang nghiêng về mô hình tháp ngược, trong đó 35% tài sản thuộc lớp tạo thu nhập ổn định (chủ yếu từ tiền gửi tích lũy), còn lại 65% tài sản nằm ở lớp rủi ro cao (tiền chơi “họ”).

Cần lưu ý rằng việc tham gia chơi hụi/họ là hình thức giao dịch tự phát và tiềm ẩn nhiều rủi ro. Các trường hợp như chủ hụi ôm tiền bỏ trốn hoặc hụi bị vỡ có thể khiến người tham gia khó đòi lại số tiền đã góp. Do đó, anh cần nhận diện rõ những rủi ro khi tham gia hụi, họ và nâng cao cảnh giác để giảm thiểu tác động tiêu cực và bảo vệ tài sản của mình.

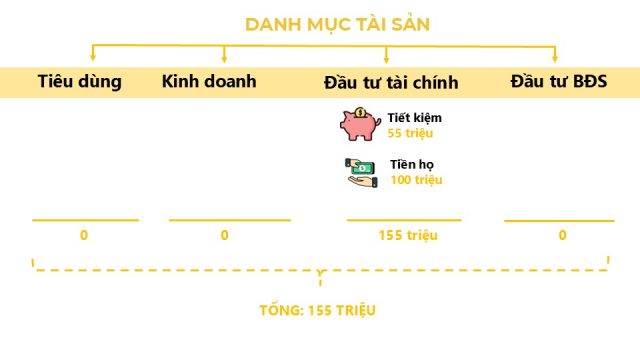

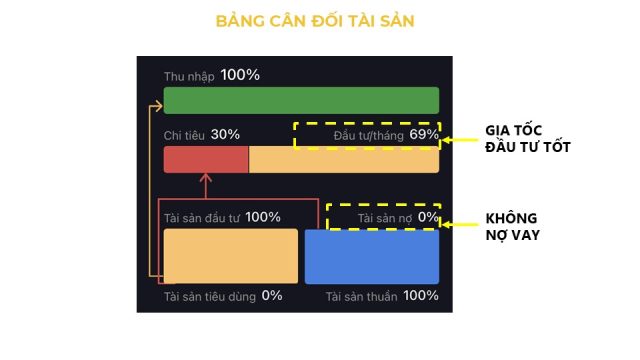

Bảng cân đối tài sản hiện tại cho thấy:

Tài sản hiện tại

Anh nên cấu trúc các khoản này thành các tài sản phòng thủ hoặc tài sản có thanh khoản tốt để chuẩn bị cho dự định kết hôn của anh vào năm sau.

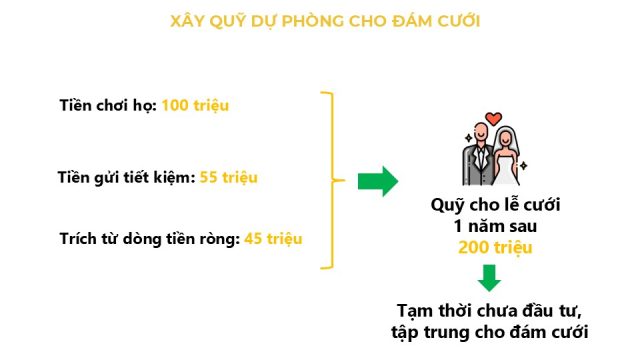

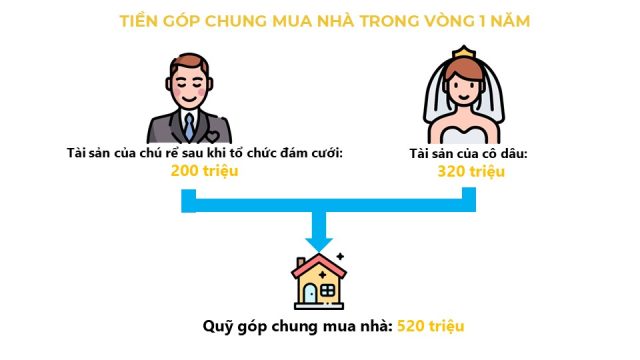

Theo thông tin chúng tôi thu thập được, sau khi kết hôn, anh chị dự kiến sẽ có khoản tiền 520 triệu để góp chung, phục vụ cho việc lập kế hoạch mua nhà.

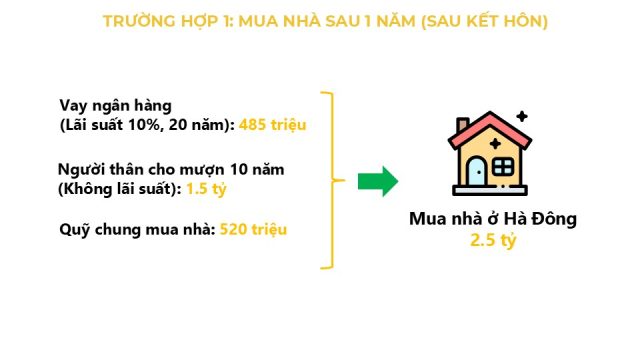

Phương án 1: Mua nhà sau 1 năm (Sau kết hôn)

Anh Hoàng Anh dự định mua một căn chung cư 2 phòng ngủ với giá trị khoảng 2,5 tỷ VND.

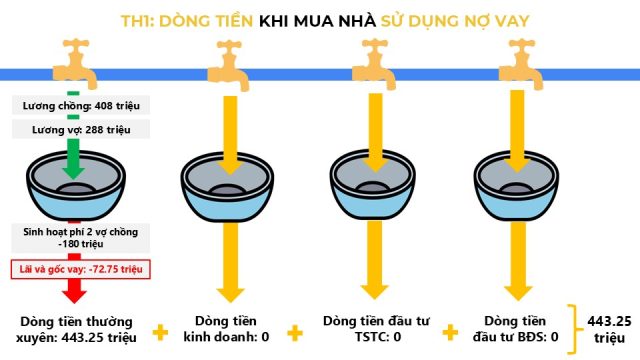

Với phương án này, nếu anh vay ngân hàng khoảng 500 triệu trong thời hạn 20 năm, số tiền gốc và lãi phải trả hàng năm là 72,75 triệu.

Sau khi trừ chi phí phải trả, vợ chồng anh vẫn có dòng tiền dương hàng năm là 443,25 triệu VNĐ. Điều này cho thấy phương án mua nhà vẫn đảm bảo được sự ổn định tài chính sau khi kết hôn, đồng thời giúp anh chị xây dựng tài sản cố định cho tương lai.

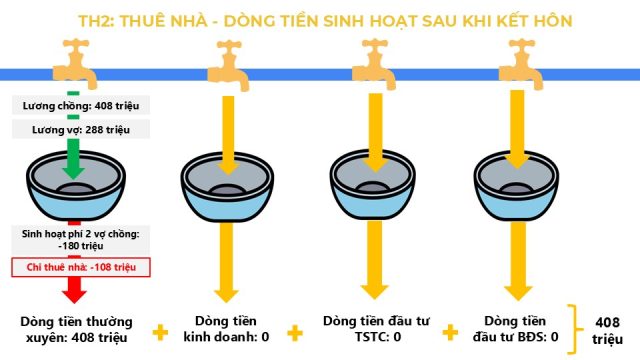

Phương án 2: Thuê nhà sau kết hôn

Anh Hoàng Anh dự định thuê một căn hộ trong nội thành để thuận tiện cho việc sinh hoạt và đi lại hàng ngày.

Với phương án này, sau khi trừ chi phí thuê nhà hàng năm, vợ chồng anh vẫn duy trì được dòng tiền dương là 408 triệu.

Phương án thuê nhà giúp anh chị tập trung tích lũy và chuẩn bị cho các kế hoạch dài hạn mà không bị áp lực trả nợ vay mua nhà trong ngắn hạn.

Dựa trên phân tích từ hai phương án trên, chúng tôi đánh giá rằng anh nên lựa chọn mua nhà sau khi kết hôn. Theo tính toán, dòng tiền khi mua nhà sẽ thuận lợi hơn so với khi thuê nhà, bởi ngoài việc sở hữu tài sản cố định, anh vẫn có thể duy trì dòng tiền dương.

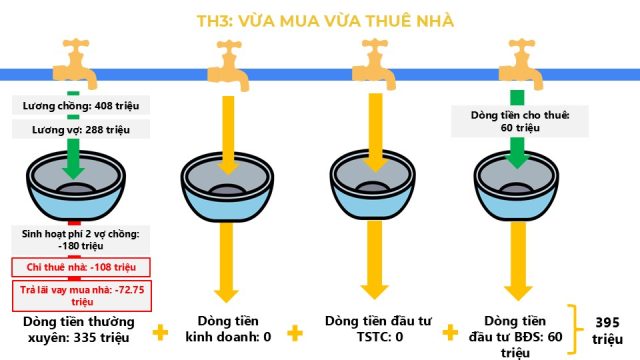

Phương án 3: Vừa mua vừa thuê nhà

Anh có thể cân nhắc thêm phương án mua nhà và cho thuê lại để tạo thêm nguồn thu nhập hàng tháng. Sau đó, vợ chồng anh có thể thuê một căn nhà ở vị trí thuận tiện cho công việc và sinh hoạt.

Việc cho thuê sẽ mang lại thu nhập ổn định từ dòng tiền cho thuê, đồng thời giúp giảm bớt chi phí thuê nhà, từ đó tối ưu dòng tiền.

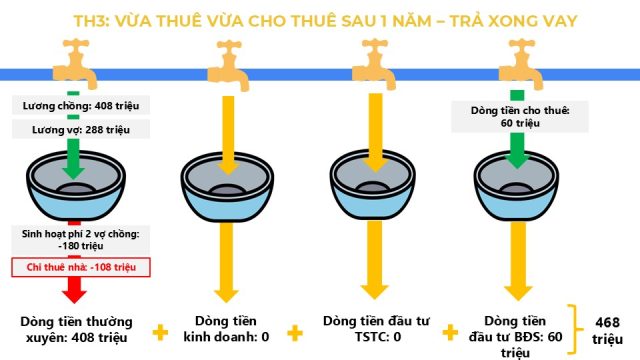

Với phương án này, anh chị sẽ vay khoảng 500 triệu VND theo kế hoạch ban đầu và dự kiến tích lũy được từ 400 triệu đến 500 triệu VND trong một năm. Nếu vay mua nhà và trả hết trong vòng 1 năm sau đó, anh chị sẽ không mất khoản chi phí lãi vay là 72,75 triệu và chỉ còn phải chi trả 108 triệu VND mỗi năm cho việc thuê nhà.

Cùng với đó, anh chị sẽ có thêm 60 triệu VND/năm từ tiền cho thuê căn nhà. Như vậy, dòng tiền dương của vợ chồng anh chị sẽ là 468 triệu VND/năm, tạo điều kiện tài chính mạnh mẽ hơn so với việc chỉ thuê nhà mà không có nguồn thu từ cho thuê.

Ngoài ra, nếu anh chị trả nợ cho bố mẹ trong khoảng 10 năm, mỗi năm vẫn có thể để ra một khoản tiền để xây dựng quỹ dự phòng và đầu tư tài sản tài chính.

Dựa vào các phương án trên, chúng tôi tiến hành nhập dữ liệu vào hệ thống để ước tính kế hoạch tài sản dài hạn của anh chị. Kết quả cho thấy, nếu thực hiện đúng kế hoạch tài chính và đầu tư, đến năm 35 tuổi, hai vợ chồng sẽ không chỉ đạt được mục tiêu sở hữu nhà mà còn có thể tích lũy thêm 5,3 tỷ VND.

Góc nhìn của mọi người về 3 phương án như thế nào? Cùng để lại ý kiến của mình dưới phần bình luận nhé!

—————

???????????? ???????????????????????????????????????? – ????????̂???? ????????????????????̣̂???? ????????̀???? ????????????́????????: Chương trình được tổ chức miễn phí với mục tiêu hỗ trợ thành viên có thể chia sẻ một cách ẩn danh những nỗi niềm, trăn trở, thách thức mà mọi người đang trải qua trong hành trình quản lý tài chính của mình. Với các vị khách mời dày dặn kinh nghiệm, VWA sẽ cùng đồng hành và giải đáp những khó khăn của bạn trong việc lập kế hoạch tài chính.

Chia sẻ nội dung mà bạn cần được tư vấn tại đây:

https://forms.gle/CBYmpGDQeCHBeVmc8

Những câu chuyện thực tế và cách vận dụng nguyên tắc trong xây dựng kế hoạch tài chính cá nhân sẽ được chúng tôi lựa chọn để giải đáp chi tiết tại chương trình “????????̣???? ????????̉????, ???????????? ????????????̉ ????????̛̀????” phát sóng trên Youtube Tài chính & Kinh doanh vào 19h30 Chủ nhật.

—————

Cộng đồng Cố vấn tài chính Việt Nam

Hotline: 0866 516 266

Email: vwa.contact@gmail.com

Tháng 4 01, 2026

Tháng 3 26, 2026

![[THẢO LUẬN] GIA ĐÌNH TRẺ, MỤC TIÊU NÀO NÊN ĐƯỢC ƯU TIÊN? #TCCN08](https://vwa.org.vn/wp-content/uploads/2026/04/20260401-VWA-1-300x200.png)

[THẢO LUẬN] GIA ĐÌNH TRẺ, MỤC TIÊU NÀO NÊN ĐƯỢC ƯU TIÊN? #TCCN08 👉🏻 Chia sẻ nội dung mà bạn...

![[THẢO LUẬN] 10 NĂM CHO KẾ HOẠCH ĐẠT TỰ DO TÀI CHÍNH #TCCN07](https://vwa.org.vn/wp-content/uploads/2026/03/20260325-VWA-1-300x200.jpg)

[THẢO LUẬN] 10 NĂM CHO KẾ HOẠCH ĐẠT TỰ DO TÀI CHÍNH #TCCN07 👉🏻 Chia sẻ nội dung mà bạn...

![[THẢO LUẬN] 28 TUỔI, NÊN MUA NHÀ TRƯỚC HAY SAU KHI LẬP GIA ĐÌNH? #TCCN06](https://vwa.org.vn/wp-content/uploads/2026/03/20260319-VWA-1-300x200.jpg)

[THẢO LUẬN] 28 TUỔI, NÊN MUA NHÀ TRƯỚC HAY SAU KHI LẬP GIA ĐÌNH? #TCCN06 👉🏻 Chia sẻ nội dung...