TRANG CHỦ ![]() TRUYỀN THÔNG

TRUYỀN THÔNG ![]() Tài Chính Cá Nhân

Tài Chính Cá Nhân

Tài Chính Cá Nhân

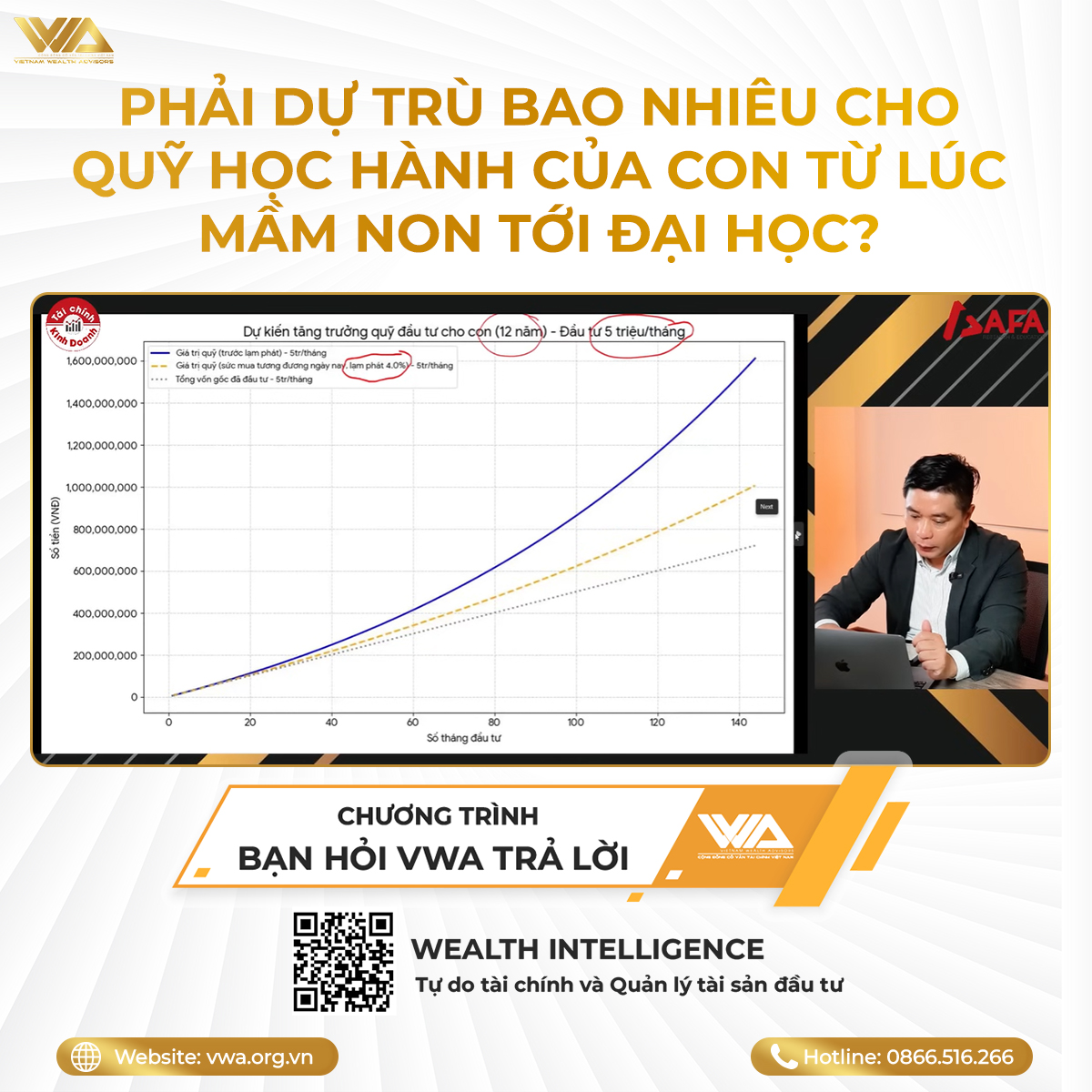

“Phải dự trù bao nhiêu cho quỹ học hành của con từ lúc mầm non tới đại học?” – Bạn có đang đau đầu với câu hỏi này không?

Tin tức / Tháng 7 01, 2025

TRANG CHỦ ![]() TRUYỀN THÔNG

TRUYỀN THÔNG ![]() Tài Chính Cá Nhân

Tài Chính Cá Nhân

Tin tức / Tháng 7 01, 2025

Tháng 4 01, 2026

Tháng 3 26, 2026

![[THẢO LUẬN] GIA ĐÌNH TRẺ, MỤC TIÊU NÀO NÊN ĐƯỢC ƯU TIÊN? #TCCN08](https://vwa.org.vn/wp-content/uploads/2026/04/20260401-VWA-1-300x200.png)

[THẢO LUẬN] GIA ĐÌNH TRẺ, MỤC TIÊU NÀO NÊN ĐƯỢC ƯU TIÊN? #TCCN08 👉🏻 Chia sẻ nội dung mà bạn...

![[THẢO LUẬN] 10 NĂM CHO KẾ HOẠCH ĐẠT TỰ DO TÀI CHÍNH #TCCN07](https://vwa.org.vn/wp-content/uploads/2026/03/20260325-VWA-1-300x200.jpg)

[THẢO LUẬN] 10 NĂM CHO KẾ HOẠCH ĐẠT TỰ DO TÀI CHÍNH #TCCN07 👉🏻 Chia sẻ nội dung mà bạn...

![[THẢO LUẬN] 28 TUỔI, NÊN MUA NHÀ TRƯỚC HAY SAU KHI LẬP GIA ĐÌNH? #TCCN06](https://vwa.org.vn/wp-content/uploads/2026/03/20260319-VWA-1-300x200.jpg)

[THẢO LUẬN] 28 TUỔI, NÊN MUA NHÀ TRƯỚC HAY SAU KHI LẬP GIA ĐÌNH? #TCCN06 👉🏻 Chia sẻ nội dung...