TRANG CHỦ ![]() TRUYỀN THÔNG

TRUYỀN THÔNG ![]() Tài Chính Cá Nhân

Tài Chính Cá Nhân

Tài Chính Cá Nhân

[THẢO LUẬN] 10 NĂM CHO KẾ HOẠCH ĐẠT TỰ DO TÀI CHÍNH #TCCN07

Tin tức / Tháng 3 26, 2026

TRANG CHỦ ![]() TRUYỀN THÔNG

TRUYỀN THÔNG ![]() Tài Chính Cá Nhân

Tài Chính Cá Nhân

Tin tức / Tháng 3 26, 2026

[THẢO LUẬN] 10 NĂM CHO KẾ HOẠCH ĐẠT TỰ DO TÀI CHÍNH #TCCN07

👉🏻 Chia sẻ nội dung mà bạn cần được tư vấn tại đây: https://forms.gle/CBYmpGDQeCHBeVmc8

“Em chào anh chị, em là nam 30 tuổi và vẫn đang độc thân. Đầu năm nay em mới bắt đầu tìm hiểu 1 cách nghiêm túc về vấn đề tài chính và lên những kế hoạch sơ bộ về mục tiêu tài chính cũng như dự định cho bản thân từ đây cho đến năm 40 tuổi. Trong năm nay em đang ưu tiên tập trung trả hết nợ xây nhà và sẽ bắt đầu đầu tư từ năm sau. Em hi vọng các cố vấn sẽ giúp em phân bổ danh mục đầu tư để có lãi suất tối ưu nhất để đạt được các mục tiêu kể trên! Vì có nhiều lỗ hổng trong kiến thức tài chính nên mong chương trình tư vấn, giải đáp và giúp đỡ ạ. Em cảm ơn ạ!

Tình hình tài chính của em hiện tại như sau:

– Nhà ở 4 tỷ

– Xe máy đồ công nghệ 50 triệu

– Tiền ảo 70 triệu

– Vàng 5 chỉ

– Chưa có dự phòng

– Vay xây nhà còn 200 triệu

– Thu nhập mỗi tháng dao động từ 35 đến 40 triệu

– Chi phí sinh hoạt cơ bản: 8 triệu

Mục tiêu chính của em là tự do tài chính và kế hoạch nghỉ hưu sau tuổi 40, trong đó:

+ Từ năm 2027 đến năm 2035 có 5 tỷ

+ Từ 2035 đến 2040 sẽ x2 số tiền là khoảng 10 tỷ

+ Sau năm 2040 hy vọng có danh mục đầu tư lãi suất trung bình 10%/năm

+ Mục tiêu nhỏ là 3 quỹ tài chính cho 3 con trong tương lai, mỗi bạn khoảng 1 tỷ trong vòng 20 năm tới số vốn mỗi tháng 3 triệu.”

Bạn nghĩ sao về câu hỏi này? Cùng chia sẻ những đánh giá và giải pháp của bản thân dưới phần bình luận.

#TCCN #Bạn_hỏi_VWA_trả_lời

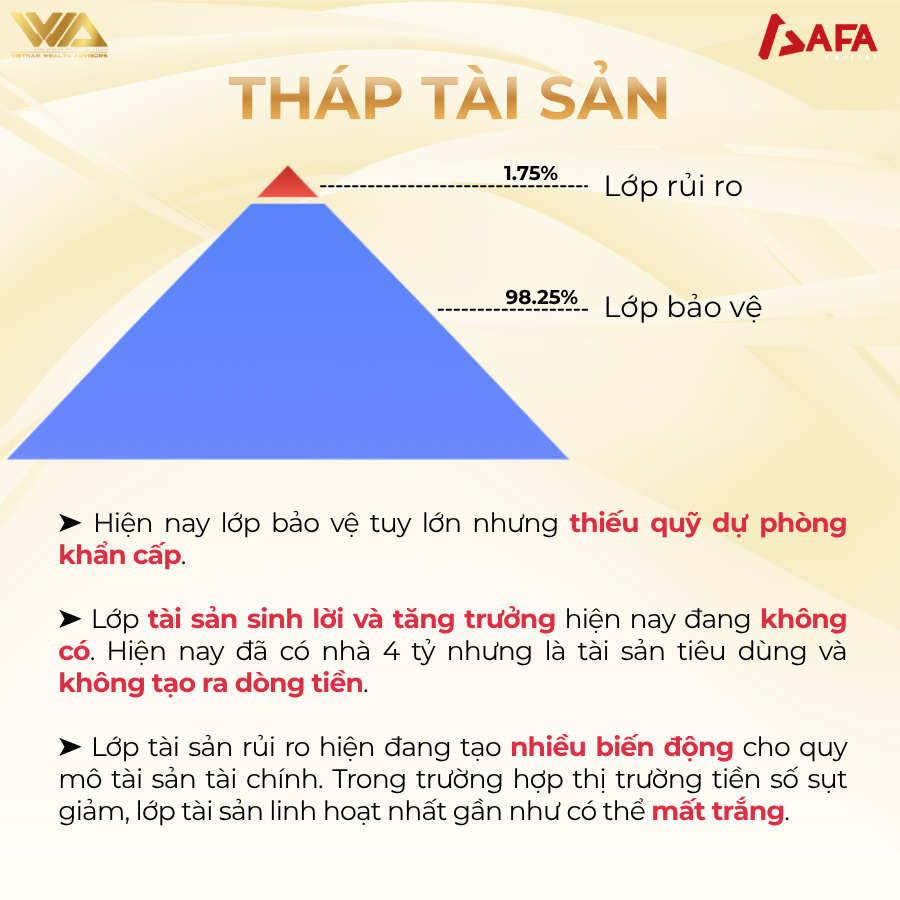

– Tài sản ròng 4 tỷ đồng ở tuổi 30 là một điều tốt cho việc tiếp tục xây dựng cho tương lai đồng thời tạo lớp bảo vệ tâm lý vững. Tuy nhiên, cơ cấu tài sản hiện tại đang có mức thanh khoản kém trong trường nếu cần 200 triệu tiền mặt, bán tài sản số và vàng không đủ số tiền cần thiết.

– Hiện nay lớp bảo vệ tuy lớn nhưng thiếu quỹ dự phòng khẩn cấp.

– Lớp tài sản sinh lời và tăng trưởng hiện nay đang không có. Hiện nay đã có nhà 4 tỷ nhưng là tài sản tiêu dùng và không tạo ra dòng tiền.

– Lớp tài sản rủi ro hiện đang tạo nhiều biến động cho quy mô tài sản tài chính. Trong trường hợp thị trường tiền số sụt giảm, lớp tài sản linh hoạt nhất gần như có thể mất trắng

➤ Thu nhập hiện nay so với chi phí sinh hoạt đang ở tỷ lệ rất tốt khi đạt khoảng 75% tỷ lệ tiết kiệm. Dòng tiền thặng dư sẽ là lợi thế cho việc xây dựng tài sản và bù đắp các khoảng còn thiếu của tháp tài sản hướng tới mục tiêu trong tương lai như bản thân đã đề ra

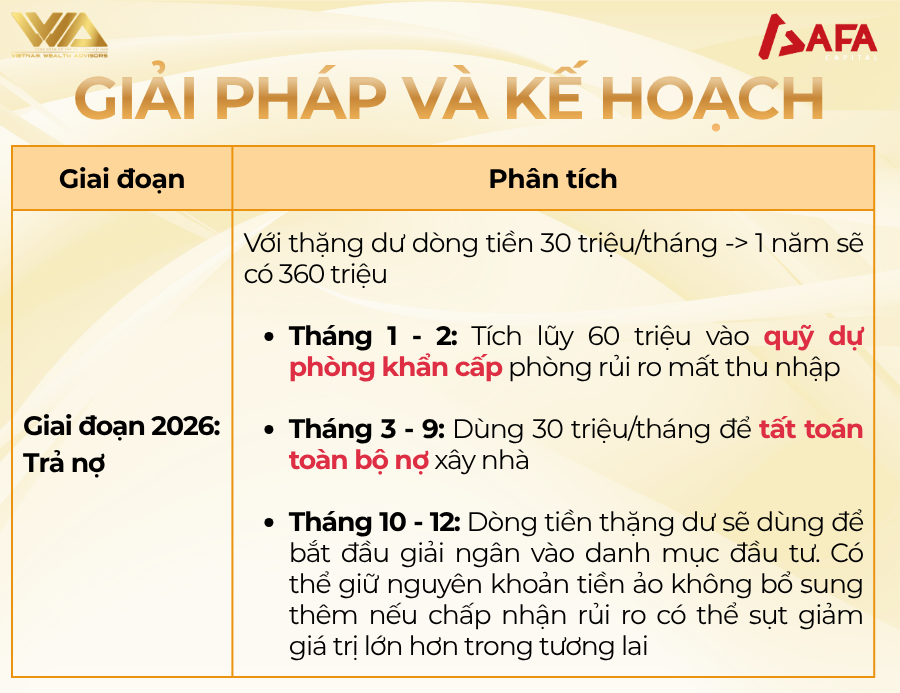

➤ Giai đoạn 2026: Trả nợ

– Với thặng dư dòng tiền 30 triệu/tháng, 1 năm sẽ có 360 triệu

– Tháng 1 – 2: Tích lũy 60 triệu vào quỹ dự phòng khẩn cấp phòng trừ rủi ro mất thu nhập

– Tháng 3 – 9: Dùng 30 triệu/tháng để tất toán toàn bộ nợ xây nhà

– Tháng 10 – 12: Dòng tiền thặng dư sẽ dùng để bắt đầu giải ngân vào danh mục đầu tư. Có thể giữ nguyên khoản tiền ảo không bổ sung thêm nếu chấp nhận rủi ro có thể sụt giảm giá trị lớn hơn trong tương lai

➤ Giai đoạn 2027 – 2035

– Từ năm 2027, sẽ không còn nợ và dòng tiền đầu tư mỗi tháng là 30 triệu sẽ cần mức tỷ suất sinh lời kép khoảng 13-14% để có thể đạt được mục tiêu trong 8 năm có 5 tỷ.

– Danh mục có thể biến động mạnh khi thị trường có sự sụt giảm trong các năm suy thoái vì vậy cần có tâm lý vững để không báo tháo tài sản ở đáy và duy trì chiến lược DCA hàng tháng

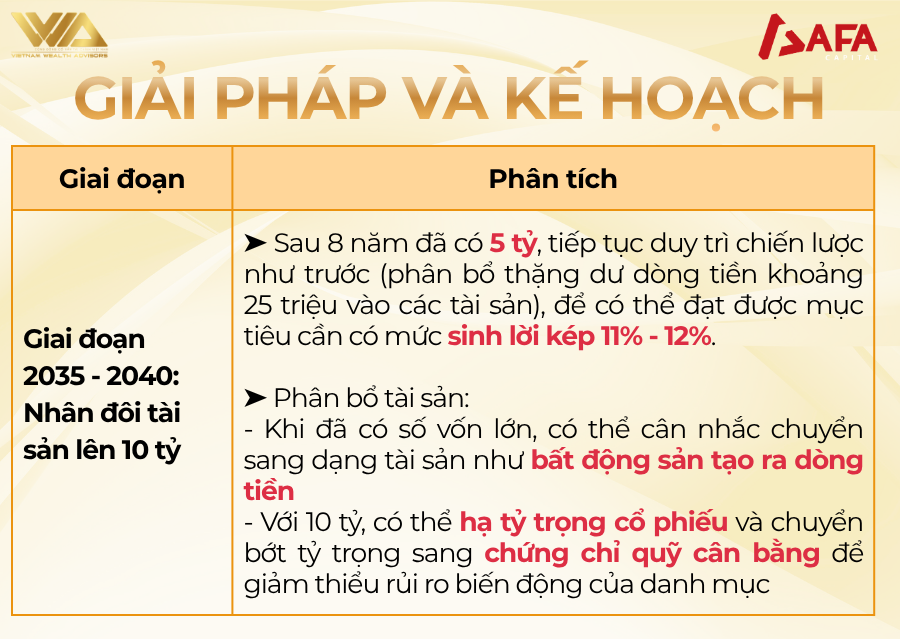

➤ Giai đoạn 2035 – 2040: Nhân đôi tài sản lên 10 tỷ

– Sau 8 năm đã có 5 tỷ, tiếp tục duy trì chiến lược như trước (phân bổ thặng dư dòng tiền khoảng 25 triệu vào các tài sản), để có thể đạt được mục tiêu cần có mức sinh lời kép 11% – 12%.

– Phân bổ tài sản:

+ Khi đã có số vốn lớn, có thể cân nhắc chuyển sang dạng tài sản như bất động sản tạo ra dòng tiền

+ Với 10 tỷ, có thể hạ tỷ trọng cổ phiếu và chuyển bớt tỷ trọng sáng chứng chỉ quỹ cân bằng để giảm thiểu rủi ro biến động của danh mục

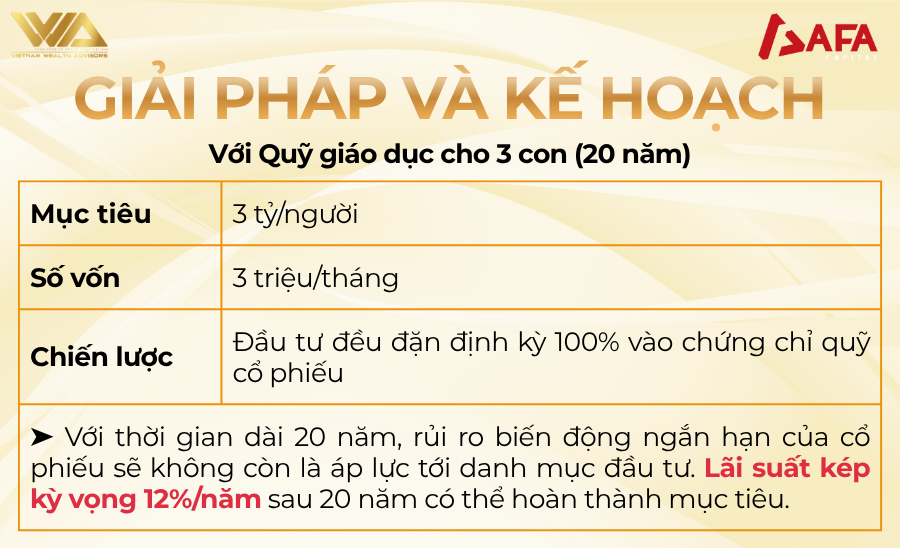

➤ Kế hoạch Quỹ giáo dục cho 3 con (20 năm)

– Mục tiêu: 3 tỷ/người.

– Số vốn: 3 triệu/tháng

– Chiến lược: đầu tư đều đặn định kỳ 100% vào chứng chỉ quỹ cổ phiếu

Với thời gian dài 20 năm, rủi ro biến động ngắn hạn của cổ phiếu sẽ không còn là áp lực tới danh mục đầu tư. Lãi suất kép kỳ vọng 12%/năm sau 20 năm có thể hoàn thành mục tiêu.

——-

Lưu ý: Các phân tích và giải pháp trên được xây dựng dựa trên những thông tin ban đầu bạn cung cấp. Để nhận tư vấn chuyên sâu và cá nhân hóa hơn cho trường hợp của mình, vui lòng liên hệ AFA Capital qua email contact@afacapital.vn hoặc hotline 096 492 6488.

Series “Bạn hỏi, VWA trả lời” là chương trình tư vấn tài chính miễn phí, nơi các thành viên có thể chia sẻ ẩn danh những trăn trở, thách thức trong hành trình quản lý tài chính cá nhân và gia đình. Với sự đồng hành của các cố vấn giàu kinh nghiệm, VWA sẽ phân tích và đưa ra những định hướng thực tế, phù hợp với từng giai đoạn cuộc sống.

📺 Chương trình được phát sóng vào 20h00 Chủ nhật hằng tuần trên Youtube Tài chính & Kinh doanh.

👉 Xem lại các số đã phát sóng tại đây:

https://youtube.com/playlist?list=PL9sQZSuWRgmrF91y4Fw4vuLTvKIHhRam2

👉 Gửi câu hỏi cần tư vấn tại:

https://forms.gle/CBYmpGDQeCHBeVmc8

Tháng 7 01, 2026

Tháng 6 29, 2026

Tháng 6 29, 2026

![[THẢO LUẬN] HAI CON NHỎ, NỢ NHÀ 2 TỶ, VỢ VẪN MUỐN NGHỈ VIỆC LƯƠNG 60 TRIỆU: ĐAM MÊ HAY QUÁ MẠO HIỂM? #TCCN16](https://vwa.org.vn/wp-content/uploads/2026/07/20260708-VWA-300x200.png)

[THẢO LUẬN] HAI CON NHỎ, NỢ NHÀ 2 TỶ, VỢ VẪN MUỐN NGHỈ VIỆC LƯƠNG 60 TRIỆU: ĐAM MÊ HAY...

![[THẢO LUẬN] TUỔI 30: HÔN NHÂN VÀ ÁP LỰC TÀI CHÍNH ĐI KÈM #TCCN15](https://vwa.org.vn/wp-content/uploads/2026/07/20260630-VWA-1-300x200.jpg)

[THẢO LUẬN] TUỔI 30: HÔN NHÂN VÀ ÁP LỰC TÀI CHÍNH ĐI KÈM #TCCN15 “Em chào anh chị, em năm...

🎬 KHÉP LẠI MÙA 1 | BẠN HỎI, VWA TRẢ LỜI 49 số phát sóng. Hơn 1,16 triệu lượt xem....