TRANG CHỦ ![]() TRUYỀN THÔNG

TRUYỀN THÔNG ![]() Tài Chính Cá Nhân

Tài Chính Cá Nhân

Tài Chính Cá Nhân

[THẢO LUẬN] GIA ĐÌNH TRẺ, MỤC TIÊU NÀO NÊN ĐƯỢC ƯU TIÊN? #TCCN08

Tin tức / Tháng 4 01, 2026

TRANG CHỦ ![]() TRUYỀN THÔNG

TRUYỀN THÔNG ![]() Tài Chính Cá Nhân

Tài Chính Cá Nhân

Tin tức / Tháng 4 01, 2026

[THẢO LUẬN] GIA ĐÌNH TRẺ, MỤC TIÊU NÀO NÊN ĐƯỢC ƯU TIÊN? #TCCN08

👉🏻 Chia sẻ nội dung mà bạn cần được tư vấn tại đây: https://forms.gle/CBYmpGDQeCHBeVmc8

“Em chào anh chị, em xin phép được chia sẻ câu chuyện tài chính của vợ chồng em để mong nhận được lời khuyên ạ.

Em năm nay 29 tuổi, chồng em 32 tuổi, bọn em kết hôn được gần 2 năm và hiện đang sống tại Hà Nội. Hiện tại vợ chồng em vẫn đang thuê nhà, em làm kế toán nội bộ, lương 15 triệu/tháng, chồng em làm sale trong ngành vật liệu xây dựng, thu nhập trung bình khoảng 25 triệu/tháng

Hiện tại đang có mục tiêu phấn đấu nên chúng em đang co chi tiêu hết sức có thể như sau:

– Tiền nhà + dịch vụ + điện nước: 5 triệu

– Ăn uống: 5 triệu

– Xăng xe, điện thoại, hiếu hỉ: 3 triệu

– Chi tiêu cá nhân + phát sinh: 2 triệu

=> Tổng chi khoảng 16 triệu/tháng

Hiện tại, tài sản bọn em phân bổ như sau:

– 100 triệu gửi ngân hàng

– 50 triệu em có mua chứng chỉ quỹ (đầu tư từ năm ngoái, hiện cũng lãi nhẹ)

– 50 triệu bitcoin

– 30 triệu để tiền mặt dự phòng

– 5 chỉ vàng (đang gửi bố mẹ cầm)

Em đang có kế hoạch có em bé trong khoảng 6-8 tháng tới, đồng thời hai vợ chồng cũng có dự định 3 năm nữa sẽ mua một căn chung cư trả góp khoảng 6 tỷ (bố mẹ hai bên có thể hỗ trợ 1 tỷ).

Hiện tại bọn em khá mắc kẹt giữa nhiều mục tiêu: chi phí sinh con và nuôi con giai đoạn đầu và tích lũy mua nhà.

Điều em đang rất băn khoăn:

Mong anh chị có thể cho bọn em một góc nhìn thực tế hơn để tụi em định hướng rõ ràng hơn trong thời gian tới ạ. Em cảm ơn anh chị rất nhiều.”

Bạn nghĩ sao về câu hỏi này? Cùng chia sẻ những đánh giá và giải pháp của bản thân dưới phần bình luận.

#TCCN #Bạn_hỏi_VWA_trả_lời

Nhận xét:

1. Tài sản

Tổng tài sản tích lũy của gia đình đang ở mức thấp, xấp xỉ 270-280 triệu đồng. Cấu trúc tháp tài sản hiện tại như sau:

– Lớp thanh khoản/bảo vệ (Tiền gửi + Tiền mặt = 130 triệu): Chiếm ~46%.

– Lớp phòng thủ (Vàng = ~45 triệu): Chiếm ~16%.

– Lớp tăng trưởng (Chứng chỉ quỹ = 50 triệu): Chiếm ~18%.

– Lớp rủi ro cao (Tiền mã hóa = 50 triệu): Chiếm ~20%.

➤ Cấu trúc này có tính thanh khoản tốt, phù hợp cho mục tiêu sinh nở sắp tới. Tuy nhiên, tỷ trọng tài sản rủi ro cao (20%) là hơi lớn đối với một gia đình chuẩn bị đón thành viên mới và cần sự ổn định tuyệt đối về dòng tiền.

2. Dòng tiền (Đính kèm bảng dòng tiền)

➤ Gia đình đang có tỷ lệ tiết kiệm rất xuất sắc, lên tới 60% (thặng dư 24 triệu/tổng thu nhập 40 triệu). Tuy nhiên, đây là dòng tiền của giai đoạn đầu hôn nhân. Khi có em bé, các chi phí y tế, tã sữa, người giúp việc hoặc gửi trẻ sẽ làm chi phí sinh hoạt đội lên ít nhất 40-50%. Do đó, mức thặng dư 24 triệu/tháng này sẽ không duy trì được nguyên vẹn trong 1-2 năm tới.

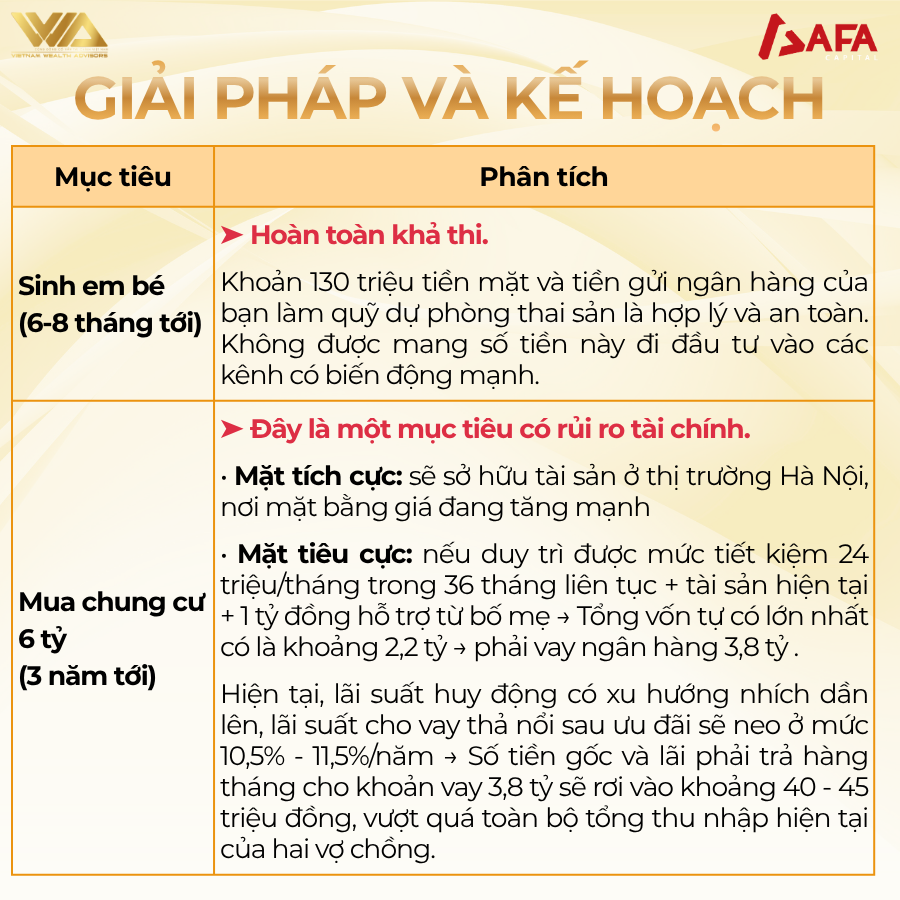

3. Giải pháp/Kế hoạch

– Mục tiêu sinh em bé (6-8 tháng tới): Hoàn toàn khả thi. Khoản 130 triệu tiền mặt và tiền gửi ngân hàng của bạn làm quỹ dự phòng thai sản là hợp lý và an toàn. Không được mang số tiền này đi đầu tư vào các kênh có biến động mạnh.

– Mục tiêu mua chung cư 6 tỷ trong 3 năm tới: Đây là một mục tiêu có rủi ro tài chính.

➤ Tái cơ cấu tài sản hiện tại:

– Giữ nguyên 130 triệu (tiền mặt + ngân hàng) làm Quỹ dự phòng khẩn cấp và chi phí sinh nở.

– Giữ 5 chỉ vàng làm tài sản phòng thủ chống lạm phát dài hạn.

– Đối với khoản 50 triệu tiền mã hóa: Cân nhắc chốt lời hoặc giảm tỷ trọng. Khi chuẩn bị có con, khả năng chịu đựng các khoản lỗ sâu (sụt giảm 30-40% tài sản) sẽ kém đi rất nhiều.

– Tiếp tục duy trì 50 triệu trong Chứng chỉ quỹ để duy trì đà tăng trưởng kép.

➤ Phân bổ dòng tiền thặng dư hàng tháng (Dự kiến 24 triệu, cần điều chỉnh khi con ra đời): Tuân thủ nguyên tắc đầu tư kỷ luật hàng tháng theo chiến lược Thận trọng vừa phải

➤ Đổi mục tiêu 6 tỷ xuống phân khúc chung cư cũ hoặc khu vực xa trung tâm với mức giá 2,5 – 3 tỷ đồng. Khi đó, với vốn tự có khoảng 2 tỷ (sau 3 năm), bạn chỉ phải vay dưới 1 tỷ đồng. Dòng tiền trả nợ quanh mức 10-12 triệu/tháng sẽ giúp gia đình vừa có nhà, vừa nuôi con thoải mái không áp lực.

——

Lưu ý: Các phân tích và giải pháp trên được xây dựng dựa trên những thông tin ban đầu bạn cung cấp. Để nhận tư vấn chuyên sâu và cá nhân hóa hơn cho trường hợp của mình, vui lòng liên hệ AFA Capital qua email contact@afacapital.vn hoặc hotline 096 492 6488.

Series “Bạn hỏi, VWA trả lời” là chương trình tư vấn tài chính miễn phí, nơi các thành viên có thể chia sẻ ẩn danh những trăn trở, thách thức trong hành trình quản lý tài chính cá nhân và gia đình. Với sự đồng hành của các cố vấn giàu kinh nghiệm, VWA sẽ phân tích và đưa ra những định hướng thực tế, phù hợp với từng giai đoạn cuộc sống.

📺 Chương trình được phát sóng vào 20h00 Chủ nhật hằng tuần trên Youtube Tài chính & Kinh doanh.

👉 Xem lại các số đã phát sóng tại đây:

https://youtube.com/playlist?list=PL9sQZSuWRgmrF91y4Fw4vuLTvKIHhRam2

👉 Gửi câu hỏi cần tư vấn tại:

https://forms.gle/CBYmpGDQeCHBeVmc8

Tháng 7 01, 2026

Tháng 6 29, 2026

Tháng 6 29, 2026

![[THẢO LUẬN] TUỔI 30: HÔN NHÂN VÀ ÁP LỰC TÀI CHÍNH ĐI KÈM #TCCN15](https://vwa.org.vn/wp-content/uploads/2026/07/20260630-VWA-1-300x200.jpg)

[THẢO LUẬN] TUỔI 30: HÔN NHÂN VÀ ÁP LỰC TÀI CHÍNH ĐI KÈM #TCCN15 “Em chào anh chị, em năm...

🎬 KHÉP LẠI MÙA 1 | BẠN HỎI, VWA TRẢ LỜI 49 số phát sóng. Hơn 1,16 triệu lượt xem....

![[THẢO LUẬN] TUỔI 38: GIÀU TÀI SẢN NHƯNG NGHÈO DÒNG TIỀN? #TCCN14](https://vwa.org.vn/wp-content/uploads/2026/06/719992555_996279053110861_909315772651456086_n-300x200.jpg)

[THẢO LUẬN] TUỔI 38: GIÀU TÀI SẢN NHƯNG NGHÈO DÒNG TIỀN? #TCCN14 “Em chào anh chị, em năm nay 38 tuổi,...