TRANG CHỦ ![]() TRUYỀN THÔNG

TRUYỀN THÔNG ![]() Tài Chính Cá Nhân

Tài Chính Cá Nhân

Tài Chính Cá Nhân

NHẦM LẪN KINH DOANH VÀ ĐẦU TƯ, GẦN 1 TRIỆU USD VẪN LOAY HOAY | Bạn hỏi – VWA trả lời | Tập11

Tin tức / Tháng mười một 05, 2024

TRANG CHỦ ![]() TRUYỀN THÔNG

TRUYỀN THÔNG ![]() Tài Chính Cá Nhân

Tài Chính Cá Nhân

Tin tức / Tháng mười một 05, 2024

Em 43 tuổi, đã có gia đình và 2 bé nhỏ. Một bé lớn 9 tuổi và một bé 5 tuổi. Hiện em đang kinh doanh gỗ (nội thất). Thu nhập 1 năm khoảng 1,2 tỷ. Gia đình em chi tiêu bình quân 1 tháng khoảng 25 triệu đồng.

Cùng với đó, em đang có 3 miếng đất, có 1 miếng đang sinh lời tốt và hiện giờ giá theo thị trường gấp 2,5 lần, 2 lô còn lại 3 năm nay gần như đi ngang, và em đang có 1 sổ tiết kiệm gửi tại ngân hàng với lãi suất 5,2%/năm. Em thấy các khoản đầu tư và lãi suất tiết kiệm của em lợi nhuận thấp và có khoản đầu tư vào cổ phiếu không hiệu quả. Nhờ các anh tư vấn giúp em nên cơ cấu sang đầu tư như thế nào để có lãi suất tầm 10-15%/năm & tái cơ cấu danh mục bất động sản. Em chân thành cảm ơn các anh nhiều ạ.

Phản hồi: VWA cảm ơn anh đã gửi câu hỏi tình huống. Dưới đây là thông tin chia sẻ từ khách mời của VWA gửi tới anh.

* Về tài sản tài chính:

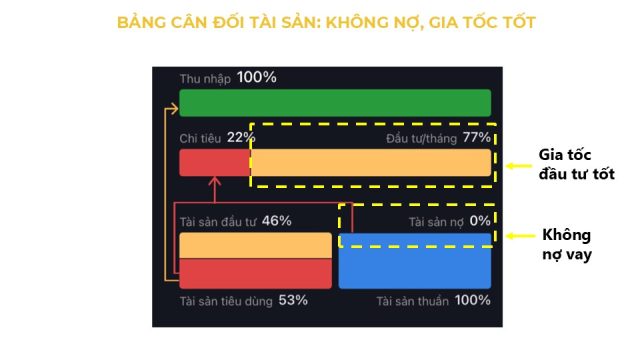

Nhận định chung: Tình hình tài chính của anh vẫn ổn định, với gia tốc đầu tư ở mức cao lên đến 77% và 46% tỷ trọng tài sản đầu tư. Anh không có nợ, dòng tiền và tài sản hiện tại đều ở trạng thái khỏe mạnh, không phải đối mặt với bất kỳ áp lực nào về khoản vay.

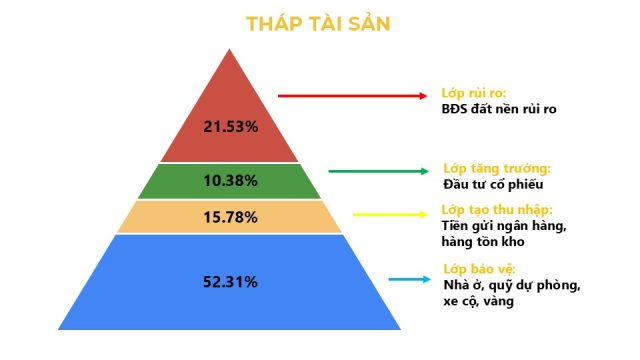

Với hồ sơ rủi ro ở trạng thái cân bằng, cấu trúc kim tự tháp tài sản của anh cho thấy lớp rủi ro chiếm tới 21,53%, trong khi lớp tăng trưởng từ đầu tư cổ phiếu chỉ chiếm 10,38%. Điều này cho thấy kim tự tháp tài sản của anh chưa thực sự vững chắc, bởi đỉnh tháp vẫn còn chiếm tỷ trọng khá lớn.

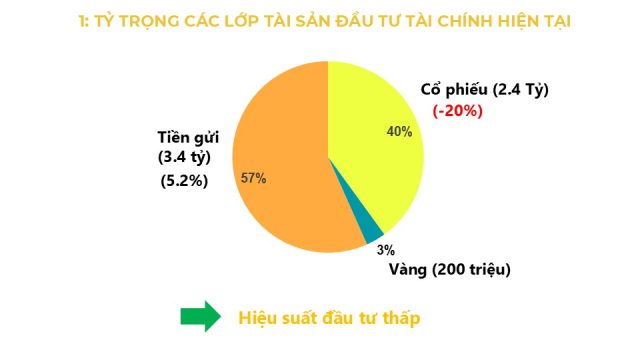

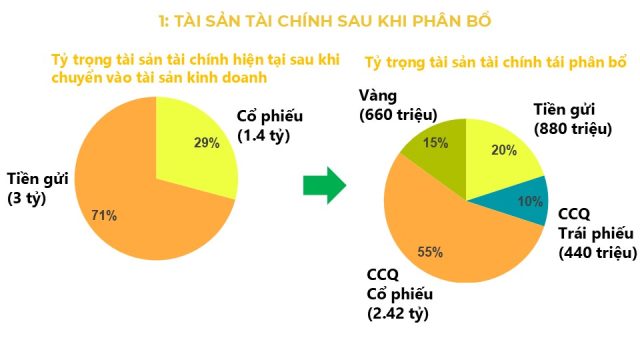

Tỷ trọng các lớp tài sản đầu tư tài chính của anh như sau: Tiền gửi 3,4 tỷ với hiệu suất 5,2%, đầu tư cổ phiếu 2,4 tỷ với hiệu suất (-20%), và vàng 200 triệu. Qua đó, có thể nhận thấy rằng hiệu suất đầu tư tổng thể của anh đang ở trong tình trạng thua lỗ.

Khuyến nghị từ chúng tôi:

Với tỷ trọng các lớp tài sản theo hồ sơ rủi ro cân bằng:

Lợi suất tối thiểu người tham gia đạt được chỉ đạt khoảng 12%. Từ đó, để tối ưu hóa lợi suất theo kỳ vọng, anh nên chuyển hồ sơ cân bằng sang hồ sơ tăng trưởng mạnh.

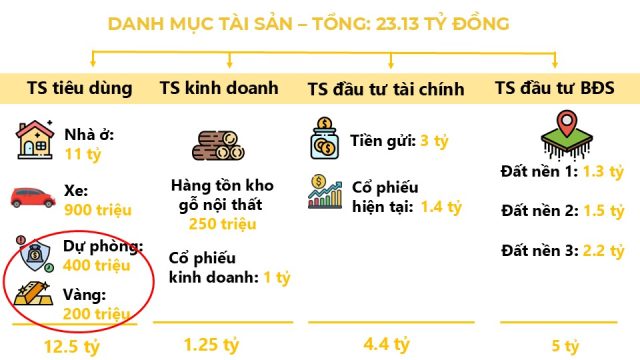

Tái cơ cấu danh mục tài sản: Hiện anh có tiền gửi 3,4 tỷ đồng, anh nên dành 400 triệu đồng từ số tiền này để hình thành một quỹ dự phòng, tương đương với một năm chi phí sinh hoạt. Quỹ dự phòng này sẽ tách biệt khỏi các khoản tiết kiệm dài hạn, để đảm bảo có sẵn nguồn tài chính khi cần thiết trong các tình huống khẩn cấp. Thêm vào đó, theo thông tin anh cung cấp, số vàng trị giá 200 triệu đồng là khoản vàng cưới, vì vậy có thể xem là tài sản tiêu dùng và coi như một khoản dự phòng.

Với nhu cầu mua bán cổ phiếu ngắn hạn, anh nên chuyển 1 tỷ đồng từ giá trị cổ phiếu hiện tại sang Tài sản kinh doanh.

Với hồ sơ tăng trưởng mạnh, sau khi đã tái cơ cấu tài sản, tỷ trọng tài sản tài chính tái phân bổ của anh như sau:

Tiền gửi tiết kiệm: 20% tương ứng 880.000.000 VNĐ

CCQ Trái phiếu: 10% tương ứng 440.000.000 VNĐ

Vàng: 15% tương ứng 660.000.000 VNĐ

CCQ Cổ phiếu: 55% tương ứng 2.420.000.000 VNĐ

Tìm hiểu về các lớp tài sản: Với trạng thái tài chính hiện tại, anh nên tìm hiểu thêm về các lớp tài sản, do tài sản đầu tư hiện tại hầu hết là đất nền, thuộc lớp tài sản rủi ro. Anh không nên đầu tư khi chưa có đủ kiến thức và kinh nghiệm với các sản phẩm đầu tư, dễ gây đến tâm lý hoang mang khi tài sản đầu tư có sự biến động. Việc nâng cao hiểu biết về các loại tài sản sẽ giúp anh đưa ra quyết định đầu tư đúng đắn hơn và giảm thiểu rủi ro.

Đối với việc đầu tư: Trong trường hợp anh chưa có đủ kinh nghiệm đầu tư cổ phiếu, anh nên tìm tới sự trợ giúp từ chuyên gia, chẳng hạn như sản phẩm chứng chỉ quỹ của các quỹ đầu tư chuyên nghiệp, hoặc các dịch vụ quản lý tài chính cá nhân. Về CCQ, anh có thể lựa chọn các quỹ có hiệu suất sinh lời tốt trong thời gian dài và có chiến lược đầu tư phù hợp với khẩu vị rủi ro của bản thân. Khi đầu tư vào vàng, anh cũng cần chú ý đến việc chọn thời điểm thích hợp.

* Về bất động sản:

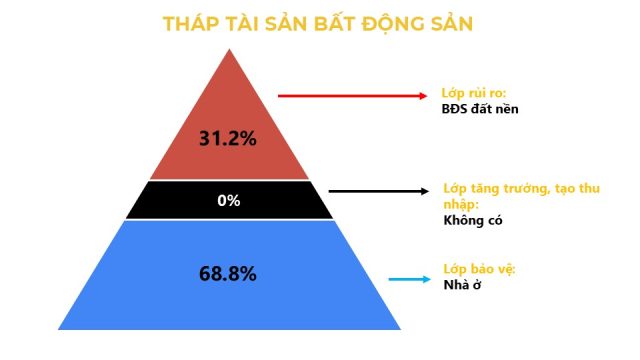

Nhận định chung: Hiện nay, mục tiêu của anh không phải là đầu tư bất động sản dài hạn mà là kinh doanh bất động sản ngắn hạn – lướt sóng. Tỷ trọng lớp rủi ro (bất động sản đất nền) đang chiếm đến 31,2% trong tháp tài sản và các bất động sản này đang không tạo ra dòng tiền.

Khuyến nghị từ chúng tôi:

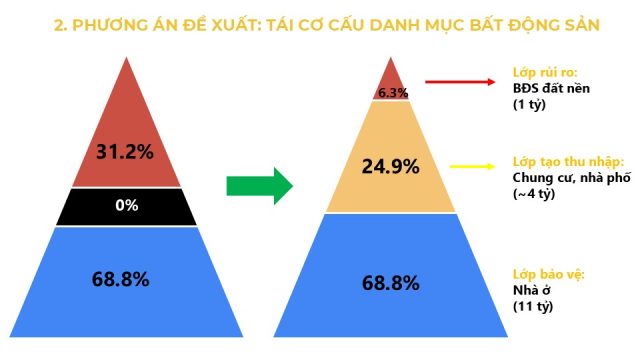

Tái cơ cấu danh mục bất động sản: Tỉ trọng bất động sản đất nền 31.2% cơ cấu lại dành 24.9% (khoảng 4 tỉ đồng) để tìm kiếm chung cư hoặc nhà phố có thể cho thuê được để tạo ra dòng tiền ổn định. Bên cạnh đó, anh có thể dành khoảng 6.3% còn lại (khoảng 1 tỷ) để đầu tư vào các sản phẩm đất nền có tiềm năng hoặc sử dụng cho việc kinh doanh theo nhu cầu.

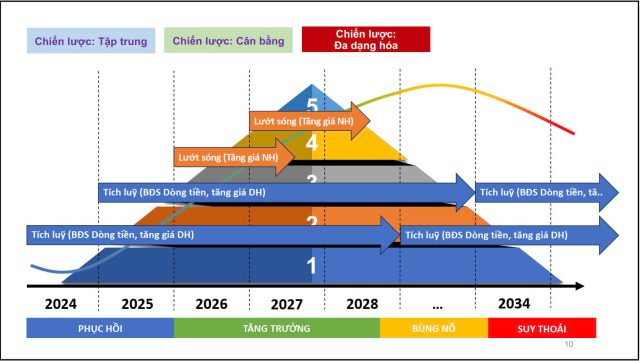

Ngoài ra, anh cần xây dựng một chiến lược rõ ràng và tạo dựng tháp tài sản bất động sản, trong đó ưu tiên các tài sản mang lại dòng tiền hoặc có tiềm năng tăng trưởng bền vững với thanh khoản cao. Cần lưu ý rằng dựa vào tháp tài sản của từng cá nhân cũng như chu kỳ bất động sản của từng phân khúc và từng địa phương sẽ là điều thiết yếu để có thể đưa ra quyết định đầu tư hiệu quả.

Với việc tháp tài sản của anh chưa xây dựng ở phần dưới (lớp bảo vệ) nhiều, sẽ cần có chiến lược tập trung vào bất động sản dòng tiền. Khi thị trường bất động sản đi đến giai đoạn tăng trưởng và bùng nổ thì có thể kết hợp các chiến lược khác nhau để tối ưu hóa lợi nhuận bằng việc lướt sóng

Tháng 4 01, 2026

Tháng 3 26, 2026

![[THẢO LUẬN] GIA ĐÌNH 1 CON, TÀI CHÍNH GIỚI HẠN: ĐẦU TƯ CHO CON HAY TÍCH LŨY RA Ở RIÊNG? #TCCN09](https://vwa.org.vn/wp-content/uploads/2026/04/20260409-VWA-1-300x200.jpg)

[THẢO LUẬN] GIA ĐÌNH 1 CON, TÀI CHÍNH GIỚI HẠN: ĐẦU TƯ CHO CON HAY TÍCH LŨY RA Ở RIÊNG? ...

![[THẢO LUẬN] GIA ĐÌNH TRẺ, MỤC TIÊU NÀO NÊN ĐƯỢC ƯU TIÊN? #TCCN08](https://vwa.org.vn/wp-content/uploads/2026/04/20260401-VWA-1-300x200.png)

[THẢO LUẬN] GIA ĐÌNH TRẺ, MỤC TIÊU NÀO NÊN ĐƯỢC ƯU TIÊN? #TCCN08 👉🏻 Chia sẻ nội dung mà bạn...

![[THẢO LUẬN] 10 NĂM CHO KẾ HOẠCH ĐẠT TỰ DO TÀI CHÍNH #TCCN07](https://vwa.org.vn/wp-content/uploads/2026/03/20260325-VWA-1-300x200.jpg)

[THẢO LUẬN] 10 NĂM CHO KẾ HOẠCH ĐẠT TỰ DO TÀI CHÍNH #TCCN07 👉🏻 Chia sẻ nội dung mà bạn...